经济形势新闻发布会

2013年一季度广东经济运行情况新闻稿

今年以来,广东经济发展呈现稳中有进的态势,外需较快增长,内需保持稳定,各行业生产经营形势向好,经济结构持续优化,经济发展质量和效益有所提升,2012年经济企稳回升的趋势得到进一步巩固,实现良好开局,为实现全年经济发展目标打下良好的基础。

一、一季度广东经济发展总体态势

从经济运行的各项主要指标看,一季度广东经济运行中的积极因素不断增多,总体形势可概括为“三个向好,三个提升”。

(一)宏观调控各项指标积极向好,经济发展的稳定性进一步提升。

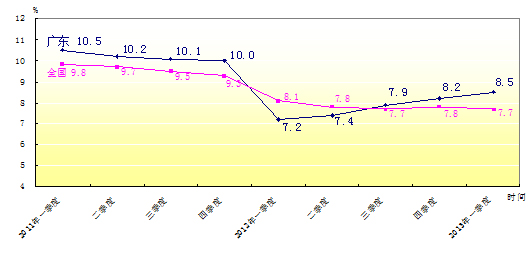

——经济增速稳步提升。经国家统计局核定,2013年1-3月,广东实现地区生产总值12612.88亿元,同比增长8.5%,增速同比提高1.3个百分点,较2012年全年提高0.3个百分点,延续了2012年2季度以来的稳步提升态势。广东GDP增速比全国高出0.8个百分点,比江苏和山东低1.2个百分点,比浙江高0.2个百分点,比上海高0.7个百分点。

图1:2011年以来全国与广东GDP逐季累计增速图

——全省物价总水平继续回落。今年以来,广东居民消费价格指数、工业生产者购进价格指数和工业生产者出厂价格指数三大指数呈稳步下降态势。1-3月,居民消费价格指数累计上涨2.1%,涨幅同比回落1.6个百分点,比2012年全年回落0.7个百分点。工业生产者购进价格指数为98.3%,同比下降4.2个百分点,比2012年全年降低1.2个百分点;工业生产者出厂价格指数为99.2%,同比下降1.5个百分点,比2012年全年降低0.3个百分点。

——全省就业形势保持稳定。一季度,全省城镇新增就业人数42.4万人,同比增长约0.7%;异地务工人员就业保持平稳,95%的外省务工人员已返粤,九成企业员工返岗,企业用工规模稳中有升;人力资源市场供求状况回到常态区间,3月份求人倍率(需求数与求职数之比)为1.09,略有下降,市场供求缺口由高峰时期的80-100万人下降至40-50万人的常态区间。

(二)经济结构保持向好,经济发展的协调性进一步提升。

今年以来,广东进一步加快产业转型升级步伐,加大经济结构战略性调整力度,经济结构呈现进一步优化态势。

——三次产业结构调整优化。2013年1-3月,广东三次产业结构调整为4.6:46.9:48.5,第三产业所占比重较上年同期提高1.0个百分点,比2012年全年提高2.3个百分点。

图2:2013年1-3月广东三次产业结构

——工业高端先进产业加快发展,结构继续优化。1-3月,广东规模以上工业中高技术制造业完成增加值1210.98亿元,同比增长11.7%,占规模以上工业的比重从2012年全年的23.3%提高到23.5%;先进制造业完成增加值2507.46亿元,同比增长8.9%,占规模以上工业的比重从2012年全年的47.9%提高到48.6%。

——粤东西北发展继续领先。1-3月,粤东、粤西、粤北地区规模以上工业增加值增速分别比全省高7.1个、5.8个和1.1个百分点;固定资产投资增速分别比全省高4.3个、19.0个和1.6个百分点;粤东GDP增速比全省高1.6个百分点,粤西GDP增速比全省高2.2个百分点,但粤北山区GDP增速比全省低0.1个百分点。

表1:2013年1-3月广东分区域主要经济指标增长情况

|

区 域 |

GDP增长(%) |

规模以上工业增长(%) |

固定资产投资增长(%) |

社会消费品零售总额增长(%) |

进出口增长(%) |

|

全省 |

8.5 |

8.9 |

19.5 |

11.0 |

37.7 |

|

珠三角 |

9.4 |

8.1 |

17.2 |

10.8 |

39.0 |

|

东翼 |

10.1 |

16.0 |

23.8 |

12.6 |

4.9 |

|

西翼 |

10.7 |

14.7 |

38.5 |

13.0 |

18.7 |

|

山区 |

8.4 |

10.0 |

21.1 |

12.5 |

7.1 |

(三)经济运行的质量和效益明显向好,经济发展的可持续性进一步提升。

——财政收入较快增长。1-3月,来源于广东的财政总收入达到3844.27亿元,同比增长10.8%,比2012年全年提高3.1个百分点。累计完成地方公共财政预算收入1627.50亿元,同比增长16.9%,比2012年全年提高3.9个百分点;其中税收收入1367.26亿元,同比增长20.5%。财政增收为政府扩大内需和增加公共服务提供了物质基础,1-3月,广东地方公共财政预算支出1575.98亿元,同比增长14.0%,比2012年全年提高5.8个百分点,其中教育、社会保障和就业等11类民生支出完成1035.03亿元,同比增长22.6%,占财政支出的65.7%,比重比上年同期提高4.6个百分点。

——企业经济效益明显好转。1-2月,广东规模以上工业实现利润总额513.97亿元,同比增长31.4%,比2012年1-2月的下降31.6%有明显好转,也比2012年全年增长2.4%要高出29.0个百分点。工业企业经济效益好转,主要原因是随着工业企业生产销售的逐步向好,盈利状况随之改善,特别是石化和钢铁企业扭亏为盈,电子行业继续保持良好势头,而增幅较大,也有上年同期利润基数较低的因素,属于恢复性增长。1-2月,石油加工、炼焦和核燃料加工业实现利润14.89亿元,扭亏为盈,同比净增21.80亿元;黑色金属冶炼和压延加工业实现利润5.27亿元,净增10.42亿元;计算机、通信和其他电子设备制造业实现利润53.23亿元,同比净增66.74亿元。1-2月,规模以上亏损工业企业亏损总额169.59亿元,同比下降23.9%。

——居民收入稳定增加,城乡收入差距缩小。1-3月,广东城镇居民人均可支配收入9596.9元,同比名义增长9.0%,扣除价格因素实际增长6.9%,比同期全国平均水平略高0.2个百分点。农村居民人均现金收入3599.6元,同比名义增长10.5%,扣除价格因素实际增长7.8%。

——节能降耗扎实推进。在工业生产保持稳定增长的同时,广东工业能耗水平继续下降。1-3月,规模以上工业综合能源消费量3154.55万吨标准煤,同比下降1.8%。六大高耗能行业工业增加值增长8.6%,比整体增速低0.3个百分点,六大高耗能行业综合能源消费量下降3.0%;其中电力热力行业增加值增长3.2%,而能源消费量下降8.5%,是广东工业能耗水平下降的主要促进因素。在纳入监测的67种产品中,有36种产品的单耗同比下降,下降面53.7%。

二、一季度广东经济运行的主要特点

(一)从三大供给看,第二产业继续恢复,第三产业保持较快增长。

农业生产总体运行平稳。初步测算,1-3月,农林牧渔业实现增加值585.09亿元,同比增长3.3%。全省春耕生产进展顺利,农作物种植面积保持基本稳定,畜牧业生产稳定,全省生猪供给充足,存栏量增加,价格呈回落趋势。

工业生产继续回升,生产性和生活性行业生产同步扩张。1-3月,广东规模以上工业实现增加值5158.15亿元,同比增长8.9%,增速同比提高2.2个百分点,较2012年全年提高0.5个百分点。其中轻工业增长9.4%,重工业增长8.7%。国有控股企业增长6.7%,外商及港澳台商企业增长5.7%,民营工业增长14.1%。大型工业增长5.9%,中型工业增长6.5%,小型工业增长18.1%。食品饮料、医药、电子行业发展较快,冶金和机械行业增速明显加快,其中医药制造业增长14.8%,黑色金属冶炼和压延加工业增长20%,有色金属冶炼和压延加工业增长22.4%,通用设备制造业增长14.6%,计算机、通信和其他电子设备制造业增长11.5%。

第三产业在金融、房地产、交通运输业的带动下继续保持较快增长,成为推动经济稳定健康发展的重要力量。1-3月,第三产业实现增加值6120.28亿元,同比增长9.2%,对经济增长的贡献率达到51.9%。1-3月,交通运输、仓储和邮政业实现增加值519.52亿元,同比增长8.3%;全省货运量达到67782万吨,增长16.2%。1-3月,金融业实现增加值887.53亿元,增长12.9%。3月末全省金融机构本外币存款余额111514.57亿元,同比增长17.9%,比2012年年末提高3.1个百分点;金融机构本外币贷款余额70397.66亿元,增长15.5%,比2012年年末提高1.1个百分点。1-3月,房地产业实现增加值696.57亿元,同比增长16.4%;商品房销售市场畅旺,加上同期基数较低,商品房销售面积、销售额分别高速增长50.5%、74.4%,增幅比2012年全年提高44.2个、64.9个百分点。

(二)从三大需求看,投资需求保持扩张,外需有所改善。

投资增速继续提高,民间投资活力增强。1-3月,广东完成固定资产投资总额3450.33亿元,同比增长19.5%,增幅同比提高5.9个百分点,比2012年全年提高4.0个百分点。随着各地积极推进商事登记制度改革,扩宽投资范围和渠道,降低投资门槛,充分发挥财政资金的杠杆作用,民间投资活力得到进一步激活。1-3月,完成民间投资1889.74亿元,同比增长27.1%,比整体投资增速快7.6个百分点,民间投资占整体投资的比重为54.8%,比2012年全年高2.1个百分点。1-3月,全省基础设施完成投资834.30亿元,同比增长11.2%,比2012年全年提高7.8个百分点,其中城市建设投资快速增长30.2%。房地产开发完成投资1105.15亿元,同比增长16.9%,比2012年全年提高5.6个百分点。第三产业投资加快,完成投资2318.60亿元,增长19.9%,增幅比2012年全年提高6.5个百分点。

消费品市场增速有所放缓。2013年春节假期,在提倡节约、反对浪费的倡议下,社会大众的消费方式发生了较大变化,客观上减少了餐饮和零售业的收入,全省社会消费品零售总额增速有所放缓。1-3月,广东实现社会消费品零售总额5954.47亿元,同比增长11.0%,增幅比2012年全年回落1.0个百分点。其中,城镇、农村市场分别实现5208.57亿元和745.91亿元,增长11.3%和8.6%。在限额以上批零企业中,商品零售额增幅在20%以上的主要有服装鞋帽针纺织品类(20.1%)、体育娱乐用品类(30.1%)、电子出版物及音像制品类(24.5%)、家具类(45.4%)、建筑及装潢材料类(23.1%)。

外需继续回暖,进出口较快增长。1-3月,全省累计完成进出口2891.6亿美元,同比增长37.7%,增幅比2012年全年提高30.0个百分点;其中出口1628.6亿美元,增长34.3%,增幅比2012年全年提高26.4个百分点。

三、一季度广东经济运行中的新问题

一季度,虽然广东经济运行总体积极向好,2012年企稳回升的势头得到巩固,但经济运行还面临一系列风险,出现一些值得关注的问题。

第一,政策性因素对今年经济发展的影响比较大。今年国家仍实施稳健的货币政策,金融信贷不可能继续保持上扬态势;新的房地产“国五条”政策将对房地产市场产生抑制作用。因此,今年接下来的三个季度,金融业和房地产业的增速很有可能有所放缓。

第二,消费市场偏弱将影响经济健康发展。商品房限购、汽车限购、投资市场低迷客观上压制了部分消费,加上新的、大的消费热点没有形成,因此目前国内消费市场显得疲软。1-3月,全省住宿餐饮业增加值仅增长4.4%,较2012年全年下降2.6个百分点;餐饮业消费品零售总额增长8.6%,增速较上年同期回落2.2个百分点,比2012年全年低3.2个百分点。1-3月汽车类商品零售总额增长4.0%,3月单月仅增0.9%,汽车市场依然低迷。

第三,企业生产经营压力仍比较大。虽然工业企业整体盈利状况有所好转,但企业在人工成本持续上升、市场竞争激烈、工业品出厂价格继续下行(1-3月降至99.2%)、劳动力供给出现结构性矛盾等各种因素综合影响下,经营难度仍比较大,部分企业的盈利状况并不乐观。据人民银行调查,目前企业对融资成本的承受能力有所下降,表明利润增长状况并未出现实质性好转。

四、对今年经济走势的预判和政策建议

综合以上情况,今年以来,广东的投资需求有所增加,国内消费需求有所减弱,外需有所增加,表明总体需求有向好的趋势。从经济先行指标看,银行贷款增速在加快,全国PMI指数连续6个月维持在50的荣枯线上,广东3月的PMI指数上升至51.6,交通运输增速比上年提高,表明经济有进一步扩张的态势。从工业生产看,企业“去库存化”基本完成,将转入补库存、加快生产的阶段。从国际市场看,当前美国经济形势好转,市场有所恢复,欧盟区经济发展困难趋于缓和,预计下半年会复苏。同时也要看到,外需回升态势并不明朗,国际市场还存在许多不确定性因素,投资需求上行也面临不少制约条件,广东小型工业企业的生产经营压力还比较大,亏损面偏高。因此,对今年广东经济形势的判断尚不可过于乐观,预计全年经济发展比较稳定。

当前,广东要进一步巩固经济企稳回升的良好发展势头,在保证合理增长速度的同时,更加注重提高经济增长质量和效益,加快推进各项改革,增强经济发展后劲。