经济形势新闻发布会

2013年前三季度广东经济运行情况新闻稿

新闻通稿:前三季度广东经济运行稳中有进稳中提质

今年以来,广东各地认真贯彻落实省委省政府的工作部署,紧紧围绕主题主线,花大力气谋发展、调结构、促改革、惠民生,2012年下半年以来企稳回升的势头得到巩固,前三季度全省经济稳健运行,呈现“总体平稳、稳中有进、稳中提质”的态势。

经国家统计局初步核定,前三季度广东地区生产总值突破4万亿,达到4.45万亿,按可比价格计算,同比增长8.5%,累计增速与第一季度、上半年持平。分产业看,第一产业增加值2134.87亿元,增长2.1%;第二产业增加值21432.94亿元,增长7.7%;第三产业增加值20903.72亿元,增长10.1%。

一、农业生产稳定增长,增幅有所回落

前三季度,广东农业保持稳定增长,但在两次强台风袭击、早稻播种面积下降以及H7N9禽流感的影响下,农业生产增幅回落。全省粮食总产量720万吨,下降1.6%,其中早稻收获面积1358万亩,下降3.2%;早稻产量521万吨,下降2.5%。蔬菜产量1962万吨,增长4.1%。水果产量822万吨,增长4.1%。肉类总产量303万吨,同比下降2.2%,其中猪肉产量192万吨,增长下降0.2%。三季度末生猪存栏 2255万头,增长1.9%。水产品产量562万吨,增长4.2%;其中海洋捕捞120万吨,增长2.2%;海水养殖169万吨,增长4.6%;淡水产品273万吨,增长4.8%。

二、工业生产平稳运行,企业利润快速增长

前三季度,广东规模以上工业实现增加值18164.20亿元,同比增长8.7%。分轻重工看,轻工业增长8.0%,重工业增长9.1%。分行业看,食品制造业增长12.3%,医药制造业增长10.4%,黑色金属冶炼和压延加工业增长15.2%,有色金属冶炼和压延加工业增长19.6%,专用设备制造业增长9.1%,计算机、通信和其他电子设备制造业增长10.2%,电气机械和器材制造业增长7.5%。分经济类型看,国有控股企业增长7.7%,外商及港澳台商企业增长6.7%,民营工业增长11.6%。分大中小型看,大型工业增长8.9%,中型工业增长6.5%,小型工业增长11.1%。分区域看,珠三角地区增长8.6%,东翼增长15.3%,西翼增长15.2%,山区增长10.7%。前三季度,规模以上工业企业实现出口交货值22346.58亿元,同比增长3.5%。9月份,规模以上工业增加值同比增长8.8%。

1-8月,广东规模以上工业实现利润总额3008.77亿元,同比增长27.3%,增幅比上半年提高1.6个百分点,比一季度提高11.1个百分点。分行业看,1-8月,计算机、通信和其他电子设备制造业实现利润451.87亿元,增长49.3%;电力、热力生产和供应业实现利润322.15亿元,增长39.7%;电气机械和器材制造业实现利润305.24亿元,增长22.3%。1-8月,规模以上亏损工业企业亏损总额346.75亿元,同比下降16.3%。

三、固定资产投资稳定增长,基础设施投资保持较快增长

前三季度,累计完成固定资产投资15341.55亿元,增长18.2%,增幅同比提高4.3个百分点,比上半年略回落0.4个百分点,比一季度回落1.3个百分点。其中国有经济投资3573.11亿元,同比增长17.0%;民间投资8666.31亿元,同比增长23.9%,增速比整体投资增速快5.7个百分点。分地区看,珠三角地区同比增长16.1%,东翼增长22.9%,西翼增长38.9%,山区增长23.9%。分产业看,第一产业投资222.35亿元,增长38.1%,第二产业投资5046.79亿元,增长12.7%,第三产业投资10072.42亿元,增长20.8%。在第二产业投资中,工业投资5007.68亿元,同比增长12.4%,其中制造业投资4153.19亿元,增长12.0%。前三季度,全省基础设施投资3646.15亿元,同比增长19.9%,呈逐月提升态势;其中城市建设、能源、交通投资分别增长25.7%、21.1%和42.0%。从到位资金情况看,前三季度到位资金19290.64亿元,同比增长22.6%。其中,国家预算资金增长18.3%,国内贷款增长33.5%,自筹资金增长13.2%,利用外资增长24.6%。前三季度新开工项目计划总投资46169.09亿元,同比增长12.7%;新开工项目14774个,同比增长13.8%。

前三季度,房地产开发投资4444.02亿元,增长21.0%,增幅同比提高8.9个百分点。前三季度商品房销售面积、销售额分别高速增长30.5%、48.1%,增幅分别比上半年回落11.3个和11.7百分点,但仍比2012年全年高出24.2个和38.6个百分点。

四、消费稳步回升,城市增速快于农村

前三季度,广东实现社会消费品零售总额18526.16亿元,同比增长12.1%(扣除价格因素实际增长11.1%),增幅比上半年提高0.5个百分点,比一季度提高1.1个百分点。按经营单位所在地分,城镇消费品零售额16251.05亿元,同比增长12.4%;乡村消费品零售额2275.11亿元,增长10.3%。按消费形态分,餐饮收入1917.16亿元,同比增长8.4%,与上半年持平,比一季度回落0.2个百分点,比上年同期回落3.0个百分点;商品零售16609.00亿元,增长12.5%,比上半年加快0.5个百分点,比一季度加快1.2个百分点,比上年同期提高1.0个百分点。在限额以上批零企业中,商品零售额增幅在20%以上的主要有服装鞋帽针纺织品类(23.4%)、金银珠宝类(23.9%)、电子出版物及音像制品类(22.4%)、文化办公用品类(22.8%)、建筑及装潢材料类(37.8%)。9月份,社会消费品零售总额同比增长13.1%。

五、进出口增速回落,一般贸易保持稳定

前三季度,累计完成进出口8145.0亿美元,同比增长13.8%,增幅比上半年回落7.4个百分点;出口4683.6亿美元,增长12.3%,增速比上半年回落5.9个百分点;进口3461.4亿美元,增长15.9%,增速比上半年回落9.6个百分点。进出口总额中,一般贸易进出口2647.4亿美元,增长8.5%;加工贸易进出口3873.5亿美元,微降0.2%。出口额中,一般贸易出口1516.6亿美元,增长7.7%;加工贸易出口2362.9亿美元,微降0.5%。进口额中,一般贸易进口1130.7亿美元,增长9.5%;加工贸易进口1510.6亿美元,增长0.3%。9月份,进出口总额848.8亿美元,同比下降5.2%;其中出口490.2亿美元,下降5.8%;进口358.6亿美元,下降4.4%。

六、居民消费价格基本稳定,工业生产者价格继续下降

前三季度,居民消费价格指数累计上涨2.3%,涨幅同比回落0.7个百分点,比上半年和一季度提高0.2个百分点,比2012年全年回落0.5个百分点。其中,城市上涨2.3%,农村上涨2.7%。9月份,居民消费价格同比上涨3.5%,环比上涨0.9%。前三季度工业生产者出厂价格同比下降1.2%,降幅与上半年持平,比一季度扩大0.4个百分点;9月份同比下降1.2%,环比上涨0.2%。前三季度工业生产者购进价格同比下降2.0%;9月份同比下降1.7%,环比上涨0.1%。

七、居民收入稳定增长,农村居民收入增速快于城镇

前三季度,城镇居民人均可支配收入25081元,同比名义增长9.3%;扣除价格因素实际增长6.8%,增速比上半年提高0.1个百分点。农村居民人均现金收入9689元,同比名义增长10.8%;扣除价格因素实际增长7.8%,增速比上半年提高0.1个百分点。

八、金融机构存贷款稳定增长,中长期贷款增速加快

9月末,全省金融机构本外币存款余额11.57万亿元,同比增长14.9%,增幅比6月末提高1.2个百分点;金融机构本外币贷款余额7.43万亿元,增长13.2%,增幅比6月末回落1.0个百分点,其中中长期贷款增长11.3%,增幅比6月末提高1.8个百分点。

九、财政收入较快增长,民生支出比重提高

前三季度,来源于广东的财政总收入达到12221.39亿元,同比增长13.6%,增幅高于GDP增速。累计完成地方公共财政预算收入5160.89亿元,同比增长13.6%,增幅比上半年回落2.7个百分点;其中税收收入4298.05亿元,同比增长16.1%。前三季度,广东地方公共财政预算支出5241.86亿元,同比增长6.0%,增幅比上半年回落11.4个百分点。其中教育、社会保障和就业等11类民生支出同比增长9.0%,占财政支出的66.8%,比重比上年同期提高1.9个百分点。

总体来看,前三季度广东经济运行稳定,经济增长的稳定性加强,经济结构继续调整优化,经济增长的质量和效益得到保证,但经济运行存在困难和不确定因素仍然较多,必须进一步优化市场环境,加快推进广东经济转型升级,提升市场竞争力,以保持持续健康发展。

附表:

2013年前三季度广东省主要经济指标情况

|

指标 |

1-9月绝对值 |

同比增长% |

|

地区生产总值(亿元) |

44471.53 |

8.5 |

|

第一产业 |

2134.87 |

2.1 |

|

第二产业 |

21432.94 |

7.7 |

|

第三产业 |

20903.72 |

10.1 |

|

规模以上工业增加值(亿元) |

18164.20 |

8.7 |

|

固定资产投资额(亿元) |

15341.55 |

18.2 |

|

房地产开发投资(亿元) |

4444.02 |

21.0 |

|

社会消费品零售总额(亿元) |

18526.16 |

12.1 |

|

进出口总额(亿美元) |

8145.0 |

13.8 |

|

#出口总额 |

4683.6 |

12.3 |

|

进口总额 |

3461.4 |

15.9 |

|

居民消费价格指数(上年同期=100) |

102.3 |

2.3 |

|

工业生产者购进价格指数(上年同期=100) |

98.0 |

-2.0 |

|

工业生产者出厂价格指数(上年同期=100) |

98.8 |

-1.2 |

|

全社会用电量(亿千瓦时) |

3626.06 |

3.7 |

|

#工业用电量(亿千瓦时) |

2405.36 |

4.4 |

|

制造业用电量(亿千瓦时) |

1984.79 |

5.3 |

|

金融机构(含外资)本外币存款余额(亿元) |

115713.00 |

14.9 |

|

#居民储蓄存款余额(亿元) |

49583.48 |

11.0 |

|

金融机构(含外资)本外币贷款余额(亿元) |

74259.09 |

13.2 |

|

来源于广东的财政总收入(亿元) |

12221.39 |

13.6 |

|

地方公共财政预算收入(亿元) |

5160.89 |

13.6 |

|

地方公共财政预算支出 (亿元) |

5241.86 |

6.0 |

|

城镇居民人均可支配收入(元) |

25081 |

9.3 |

|

扣除物价增长(%) |

|

6.8 |

|

农村居民人均现金收入(元) |

9689 |

10.8 |

|

扣除物价增长(%) |

|

7.8 |

新闻解读:2013年前三季度广东经济运行情况解读

一、前三季度广东经济实现稳定增长的主要拉动力量是什么?——第三产业增速快,贡献超过一半

2013年一季度、上半年、前三季度,广东GDP增速均为8.5%,显示了非常稳健的发展态势,表明2012年下半年以来企稳回升的势头得到了巩固。但从结构看,在8.5%的不变增速下,三次产业的拉动力却发生了变化,第三产业的发展继续加快,第二产业的贡献低于第三产业。第三季度,尽管第二产业增速有所放慢,但第三产业在金融、房地产、交通运输业的带动下继续保持较快增长,填补了第二产业的空缺,成为推动经济稳定健康发展的重要力量。1-9月,第三产业增长10.1%,对GDP增长的贡献率达到52.8%,拉动GDP增长4.5个百分点,贡献率处于历史较高水平。

在第三产业中,发展比较抢眼的是金融业和房地产业。金融业在证券市场交易活跃、银行存贷款增速较快的推动下实现17.4%的增速。9月末,全省金融机构本外币存款余额11.57万亿元,同比增长14.9%,增幅比6月末提高1.2个百分点;金融机构本外币贷款余额7.43万亿元,增长13.2%,增幅比6月末回落1.0个百分点,其中中长期贷款增长11.3%,增幅比6月末提高1.8个百分点。商品房销售畅旺,1-9月商品房销售面积、销售额分别高速增长30.5%和48.1%,房地产业实现增加值同比增长12.1%,拉动GDP增速0.7个百分点。此外,交通运输业发展也比较快,交通运输、仓储和邮政业增加值同比增长10.0%,邮政新业态发展迅猛,规模以上企业完成邮政快递业务量增长56.0%,3G移动电话用户同比增长69.8%。

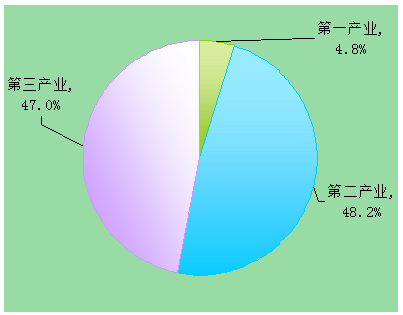

2013年前三季度,三次产业结构调整为4.8:48.2:47.0,第三产业所占比重比2012年全年提高0.5个百分点。

图1:2013年1-9月广东三次产业结构

二、促进粤东西北振兴发展政策出台后对该地区发展有何影响?——政策效应显现,地区投资明显提速

2013年7月,广东省委省政府出台关于促进粤东西北振兴发展的决定。该决定的出台,进一步促进粤东西北加快发展,其影响既有直接的方面也有间接的方面,比较突出的是推动资金向该地区投入和聚集,基础设施和房地产投资明显加快。湛江钢铁项目、中科炼化项目、中委炼化项目、厦深高铁等重大项目加快推进,新区规划和建设也加速推进。1-9月,粤东西北完成投资8026.38亿元,同比增长23.9%,比珠三角地区高7.8个百分点。其中,基础设施投资1092.54亿元,同比增长20.7%;制造业投资1536.84亿元,同比增长29.6%;交通运输、仓储和邮政业投资402.14亿元,同比增长43.8%;房地产业投资4680.70亿元,同比增长21.7%。前三季度,粤东西北地区GDP增速比全省平均增速约高2个百分点。

三、当前广东经济发展“稳中有进”、“稳中提质”主要体现在哪些方面?——经济结构继续优化,经济质量和效益有所提高

——经济结构方面。一是现代服务业发展较快,第三产业比重继续提升。前三季度第三产业所占比重为47.0%,比2012年全年提高0.5个百分点。二是工业高端先进产业地位进一步突显。1-9月,广东规模以上工业中高技术制造业完成增加值4342.54亿元,同比增长10.2%,占规模以上工业的比重从2012年全年的23.3%提高到23.9%;先进制造业完成增加值8699.03亿元,同比增长9.1%,占规模以上工业的比重为47.9%,与2012年全年持平。三是区域经济发展协调性继续提高。珠三角地区产业发展五个一体化深入推进,核心竞争力进一步增强,广州南沙、深圳前海、珠海横琴等重大平台加快建设。1-9月,广州南沙完成投资160.64亿元,增长56.8%;珠海横琴完成投资139.75亿元,增长8.0%;深圳前海建设有所加快,完成投资15.18亿元。粤东西北围绕钢铁、石化、交通基础设施等大项目的投资建设推动经济加快发展。1-9月,粤东、粤西、粤北地区规模以上工业增加值分别增长15.3%、15.2%和10.7%,均高于珠三角的8.6%;固定资产投资分别增长22.9%、38.9%和23.9%,高于珠三角的16.1%;社会消费品零售总额分别增长12.5%、13.1%和12.0%,高于珠三角的11.9%。

表1:2013年1-9月四大区域主要指标情况

|

区域 |

规模以上工业增加值 |

固定资产投资 |

社会消费品零售总额 |

进出口 |

||||

|

1-9月增长(%) |

1-6月增长(%) |

1-9月增长(%) |

1-6月增长(%) |

1-9月增长(%) |

1-6月增长(%) |

1-9月增长(%) |

1-6月增长(%) |

|

|

珠三角 |

8.6 |

8.8 |

16.1 |

16.7 |

11.9 |

11.4 |

14.0 |

21.9 |

|

东翼 |

15.3 |

16.8 |

22.9 |

24.6 |

12.5 |

12.8 |

8.3 |

4.9 |

|

西翼 |

15.2 |

15.1 |

38.9 |

43.7 |

13.1 |

12.6 |

26.6 |

22.5 |

|

山区 |

10.7 |

10.7 |

23.9 |

23.2 |

12.0 |

12.0 |

3.8 |

0.5 |

——经济增长质量和效益方面。一是企业经济效益恢复性好转。1-8月,规模以上工业企业利润总额增长27.3%,比上半年提高1.6个百分点,比1-7月提高4.6个百分点,整体保持较高增长速度。二是财政较大幅度增收。1-9月,来源于广东的财政总收入增长13.6%,比上半年提高2.9个百分点;地方公共财政预算收入增长13.6%,增幅比上半年回落2.7个百分点;其中税收收入4298.05亿元,增长16.1%。三是居民收入稳定增加,城乡收入差距缩小。各级政府多渠道增加居民收入,城乡居民养老保险基础养老金从每人每月55元提高到65元,企业退休人员基本养老金平均增加10.5%,各地企业职工最低工资标准平均提高19%。前三季度,广东城镇居民人均可支配收入25080.6元,同比名义增长9.3%,扣除价格因素实际增长6.8%,与同期全国平均水平持平;农村居民人均现金收入9689.2元,同比名义增长10.8%,扣除价格因素实际增长7.8%;城镇和农村居民收入实际增速均比上半年提高0.1个百分点。四是能耗水平继续降低。1-9月,广东规模以上工业综合能源消费量10814.43万吨标准煤,同比增长3.8%,增速比规模以上工业生产增速低4.9个百分点。高耗能行业能耗水平得到有效控制,六大高耗能行业能源消费量增长4.0%。广东的低碳行动企业能源消费量仅增长1.5%。

四、如何判断第四季度广东经济走势?——有利因素较多,继续保持稳定向好

根据今年前9个月主要经济指标运行表现判断,目前广东经济运行总体稳定,去年底企稳回升的发展势头进一步巩固,经济运行中虽然存在困难和不确定因素,但总的说积极和有利条件还是较多。综合分析,预计第四季度广东经济仍将保持稳定向好的发展态势,全年经济增长在8.5%以上。 近两年来,广东经济运行所遇到的下行困难主要是两方面因素的叠加,一是内外需求特别是外需的减弱,以及海外市场的竞争加剧;二是转型升级所带来的阵痛,部分产能被淘汰,部分产能向省外转移带来生产的放缓。目前,外需仍较疲弱,国内商务消费和餐饮市场仍较低迷,实体经济投资相对不振,房地产投资存在较大不确定性,现代产业、战略性新兴产业的新增长点尚未形成。

但也要看到,广东经济运行总体稳中有进的基本面没有改变,经济运行仍面临若干积极因素。

一是国内外经济形势有向好的迹象,为广货扩大销量带来机遇。第三季度,全国主要宏观经济运行指标出现积极的变化,表明今年以来国家一系列稳增长、调结构、促改革、惠民生综合举措取得实效,国民经济企稳回升的态势渐趋明显。1-9月,全国规模以上工业增加值增长9.6%,比1-6月提高0.3个百分点;固定资产投资增长20.2%,比1-6月提高0.1个百分点;社会消费品零售总额增长12.9%,比1-6月提高0.2个百分点;9月,全国工业生产者出厂指数同比下降1.3%,购进价格指数同比下降1.6%,两个指数降幅继续收窄,表明市场需求趋于活跃;9月,中国制造业采购经理指数(PMI)为51.1%,比8月上升0.1个百分点,连续3个月回升,连续12个月位于临界点以上。国际上,据OECD9月份预测,今年下半年,除日本略有回落外,西方七国其他成员经济增长将快于上半年。

二是广东转型升级步伐加快,经济结构继续优化,经济质量有所提高,经济发展后劲进一步增强。表现在:现代服务业发展较快,第三产业比重继续提升;工业高端先进产业地位进一步突显;区域经济发展协调性继续提高等等。同时,经济质量有所提高,企业经济效益恢复性好转,财政较大幅度增收,居民收入稳定增加,城乡收入差距缩小,能耗水平继续降低等等。

三是先行指标表明广东经济运行内在动力仍比较强劲。当前,CPI和PPI等价格指数有企稳上升的趋势,表明市场需求在缓慢趋旺;广东9月PMI指数继续上升至51.3,比8月提高0.8个百分点,其中新订单指数52.1,表明生产预期总体向好;1-9月主要港口货物吞吐量增长9.7%,与1-6月增速接近,表明贸易热度不减;银行信贷、证券市场等金融市场仍比较活跃,银行存款增速较高,经济运行资金面比较宽裕。

表2: 2013年1-9月主要先行指标情况

|

指 标 |

1-9月 |

1-6月 |

||

|

绝对量 |

增长(%) |

绝对量 |

增长(%) |

|

|

居民消费价格指数(%) |

102.3 |

2.3 |

102.1 |

2.1 |

|

工业生产者购进价格指数(%) |

98.0 |

-2.0 |

98.0 |

-2.0 |

|

工业生产者出厂价格指数(%) |

98.8 |

-1.2 |

98.8 |

-1.2 |

|

全社会用电量(亿千瓦时) |

3626.06 |

3.7 |

2223.64 |

2.9 |

|

工业用电量(亿千瓦时) |

2405.36 |

4.4 |

1527.02 |

3.3 |

|

货运量(万吨) |

220633 |

14.9 |

141943 |

15.9 |

|

金融机构本外币存款余额(亿元) |

115713.00 |

14.9 |

113256.97 |

13.7 |

|

#居民储蓄存款余额(亿元) |

49583.48 |

11.0 |

48994.11 |

10.7 |

|

金融机构本外币贷款余额(亿元) |

74259.09 |

13.2 |

72433.37 |

14.2 |

|

实际利用外商直接投资(亿美元) |

171.61 |

3.7 |

127.88 |

6.5 |

|

PMI(%) |

51.3 |

|

50.4 |

|

注:1-9月实际利用外商直接投资为1-8月数据。

四是广东珠三角规划纲要和促进粤东西北振兴发展决定等重大战略的实施为广东经济持续健康发展注入强大动力。今年以来,广东基础设施建设、城镇化建设进程都在加快,基础设施投资和城市建设投资增速保持在较高的水平。生产数据也印证了这一观点,水泥、钢铁、有色金属、电力等行业的生产在加快,1-9月,非金属矿物制品业增加值增长11.2%,黑色金属冶炼和压延加工业增长15.2%,有色金属冶炼及压延加工业增长19.6%,均明显高于制造业的增长水平,电力热力的生产和供应业增长4.6%,增速逐步加快。预计第四季度这些行业仍将保持较快的发展势头。

五、如何保持广东经济持续稳定增长?——重在改革创新,提升经济增长质量和效益

第一,努力营造一个良好的创业环境。积极支持、主动配合中央深化经济体制改革重大决策,为企业创业营造一个公平、公正的环境,特别是要理顺资源要素价格,促进市场资源的优化配置,提高市场运行效率。要努力引导金融资本抽离投机经济,流向实体经济,提升经济发展的安全性,增强广东经济竞争力。

第二,努力采取措施,保证国内外市场需求的稳定。要保证全年经济目标的实现,需要内外需同时发力。外需方面,在争取稳定和扩大海外市场的同时,要加快推进外贸转型升级。内需方面,保证投资和国内市场消费同等重要。要继续跟进重点项目建设,解决征地拆迁、资金不到位等问题,争取早完工、早投产,尽快形成新的生产能力。要落实各城市新的最低工资标准,进一步提高普通工人收入,深化居民收入分配和社会保障机制改革,提高社会消费预期,促进内需。要研究刺激居民消费的机制和途径,采取有效措施促进消费需求。

第三,加快实施创新驱动战略,向创新要质量要效益。从近年广东工业行业的生产分析,大体可以分三部分:一是与生活紧密相关的劳动密集型行业,如食品、纺织、服装、家具等,这类行业国内外市场比较稳定,波动相对较小,对稳定广东经济发展发挥重要作用;二是与生产紧密相关的基础产业、基础设施及重化等行业,今年发展相对较快,这类行业受国内外经济环境影响比较大,波动也比较明显,在经济扩张期对广东经济拉动比较明显;三是高技术产业,近年发展相对较快,这类行业既是拉动广东经济增长的重要力量,也是提升竞争力、保证经济持续增长的决定性因素。因此,未来广东经济发展的水平和质量如何,关键看高技术产业的发展,而高技术发展依靠创新。要通过实施创新驱动战略,以科技创新和技术进步为动力,提高经济增长质量和效益,保证经济增长、充分就业和居民收入相应增加。

第四,打造就业服务平台,促进人力资源的科学合理流动及配置。初步判断,广东在较长一段时期内劳动力供求仍处于供大于求的格局,但同时存在企业招工难和劳动者找工难并存的结构性矛盾。因此,必须加快完善公共就业服务平台,推进就业信息的公开和对称,引导劳动力资源合理流动,实现科学配置,提高全行业劳动生产率。