统计分析

广东经济发展演变轨迹

建国以来,广东经济从弱到强,特别是改革开放以来,实现了历史性跨越,取得了举世瞩目的成就。本文从多角度展现广东解放以来经济发展演变的历史轨迹,分析其增长格局与机理,并探讨广东未来经济发展趋势。

一、广东经济发展的基本态势

1、经济增长轨迹

广东改革开放前经济低平台运行,改革开放后经济增长快速,GDP总量从1989年起位于全国之首,2001年首次超越东南亚经济总量最大的印度尼西亚。在广东58年的社会主义经济建设中,地区生产总值实现年均9.7%增长,计划时期(1950-1978)年均增长为6.0%,低于全国(1953-1978)6.1%的水平,经济快起快落,经济增长最高时为15.1%,最低时为-22.0%,各年平均落差有6.6个百分点,波动半距达18.6%,波动剧烈,波动系数为8.2%。改革开放至2005年,(1979-2005)GDP年均增长达13.7%,高于全国4.1个百分点,各年平均落差为3.8个百分点,创造了世界经济增长奇迹。

改革开放27年来,广东以政策性倾斜启动经济,以对外开放拓展成长空间,以体制改革作为根本保障,通过市场与投资双重拉动,推进了工业化进程,实现了经济起飞,经济增长取得了举世瞩目的成就,按可比价格计算2005年的GDP相当于1978年的32.3倍,27年翻了5番,平均不到6年翻1番,1979年到2005年这27年间,除4个年份为一位数增长外,其余23年,均为二位数增长,其中1990-2005连续16年达二位数增长,1979-2005年经济年均增长为13.7%,这一数字远高于新加坡1970年至1978年间8.4%的年均增速,高于韩国1966年至1976年10.8%的年均增速,高于日本1960年至1970年10.5%的年均增速。新、韩、日是上世纪后50年经济增速最高的几个国家,而广东不仅在平均增速方面明显高于上述国家起飞期的平均增速,且高速增长持续的时间已经两倍于这些国家。经济总量上,在1989年超过江苏成为全国第一至今仍稳固继续排在榜首, 在东南亚中于2000年超过泰国,于2001年首次超过东南亚经济总量最大的印度尼西亚。

从发展历程看广东的经济发展可分为七个阶段:第一个时期是1950-1957年,即三年经济恢复和第一个五年计划期,GDP年均增长达10.5%,是广东经济发展的第一个“黄金时期”,这一时期对农业进行社会主义改造,实行农业合作化,促进了农业生产的发展,农业增加值年均达8.5%增长,工业方面,对资本主义工商业和手工业进行社会主义改造,重点发展地方工业和轻工业,使工业保持了较快的增长,第二产业增加值年均达22.3%的增长。第二个时期是1958-1962年“二五”时期,这一时期,片面追求高指标,这种“大跃进”的严重失误,加上严重的自然灾害影响,使经济发展遭受严重挫折,1958-1962年的GDP增长为-1.1%,按可比价计算1961年GDP相当于1955年水平,经济倒退了近六年,这一时期为建国以来经济最差的时期。第三个时期是1963-1965“三年调整时期”,这一时期贯彻执行中央“调整、巩固、充实、提高”的方针,使经济得到迅速恢复和发展,这一时期GDP增长达13.2%,是改革开放以前的最好时期。第四个时期是1966-1978年“文化大革命”及粉碎“四人帮”时期,这一时期经济建设受到了极左路线的严重干扰,GDP增长仅为4.6%,人均GDP增长仅为2.4%。第五个时期是1979-1990年,改革开放时期,十一届三中全会召开,实行改革开放,广东步入快速发展阶段,广东依靠国家的特殊优惠政策,积极引进外资,使经济出现恢复性增长,1979-1990年均GDP增长达12.7%。第六个时期1991-2002年为进一步改革开放,实施市场经济,争取率先实现四个现代化阶段,广东经济进入起飞阶段时期,GDP年均增长达14.6%。第七个时期2003年至今为构建和谐社会,全面协调发展, GDP年均增长达14.5%,经济增长动力从单纯依赖外源型经济的拉动到内外源经济共同拉动, 不断提高自主创新能力,民营经济快速发展阶段。

2、产业结构演变

产业结构随着工业化进程呈现由低级向高级、由严重失衡到基本合理,并不断优化的发展变动过程。从国外发达国家的发展历程看,经济发展逐步由初级结构向高级结构演变。在工业化之前,第一产业的比重较高,第二、第三产业的比重较低,在工业化的进程中随着人均水平的提高,第一产业比重不断下降,第二、第三产业比重上升,但到一定阶段后,第二产业比重呈下降趋势,而第三产业则上升。著名经济学家钱纳里等人把现代经济增长理解为经济结构的全面转变,并借助多国模型提出"标准工业化结构转换模式",依据人均GDP收入水平将结构转变过程分为三个阶段、6个等级,研究得出人均GDP各阶段产业结构一般模式,如下表。

钱纳里等人研究人均经济总量与经济发展阶段的关系

|

经济发展阶段 |

人均GDP (1970年美元) |

人均GDP (1980年美元) | |

|

初级产品生产阶段 |

140—280 |

300—600 | |

|

工业化阶段 |

初级阶段 |

280—560 |

600—1200 |

|

中级阶段 |

560—1120 |

1200—2400 | |

|

高级阶段 |

1120—2100 |

2400—4500 | |

|

发达经济阶段 |

初级阶段 |

2100—3360 |

4500—7200 |

|

高级阶段 |

3360—5040 |

7200—10800 | |

|

赛尔奎和钱纳里的发展模式 | |||

|

人均GDP |

第一产业 (%) |

第二产业 (%) |

第三产业 (%) |

|

<300 |

48.0 |

21.0 |

31.0 |

|

300 |

39.4 |

28.2 |

32.4 |

|

500 |

31.7 |

33.4 |

34.6 |

|

1000 |

22.8 |

39.2 |

37.8 |

|

2000 |

15.4 |

43.4 |

41.2 |

|

4000 |

9.7 |

45.6 |

44.7 |

|

>4000 |

7.0 |

46.0 |

47.0 |

从广东发展历程看,建国58年来,广东产业结构演变的总体趋势和世界上发达国家产业结构演变的一般规律基本一致。第一产业比重趋势下降,从1952年的48.7%,下降到2005年的6.2%,年均下降0.8个百分点,特别是1983年以后几乎直线下降,其平均下降的幅度较大,年均下降1.2个百分点。第二产业和第三产业的比重则呈现趋势上升的轨迹,特别是1983年以前,第二产业与第一产业几乎互补,第二产业的上升来自第一产业的下降,产业主要在一、二产业之间互动;1970年以后第二产业取代第一产业成为经济发展的主要力量,产业结构由“一、二、三”的格局转变为“二、一、三”的格局;1982年以后,广东第三产业开始启动,特别是1985年首次超过第一产业,成为国民经济总量增长主要由第一、第二产业带动转为由第二、第三产业带动的发展阶段,产业结构由“二、一、三”的格局转变为“二、三、一”的格局。从"标准工业化结构转换模式"比较看,广东2005年人均GDP2983美元(当年汇率计),相当于工业化阶段中后期,按赛尔奎和钱纳里的发展模式,现阶段第三产业比重在41%-45%之间,第一产业比重在10%-15%之间,广东2005年实际三次产业构成为6.2:50.7:43.1,这可看出广东第三产业比重与"标准工业化结构转换模式"吻合,但第二产业比重高于标准模式,第一产业比重下降过快,第一产业比重低于标准模式,隐含我省工业化进程并没有带来反哺农业过程。

从结构模式看,建国以来的前30年,广东形成了一套重工业高度倾斜发展并自我服务,而生产生活消费品的轻工业以及与工业配套的其他产业相对薄弱的产业结构模式。50-70年代,我省与全国一样实行重工业优先发展的战略,特别是50年代“以钢为纲”、“全民大炼钢铁”,轻工业比例严重失调。改革开放后重新定位,1979年提出优先发展轻纺工业,对其实行政策倾斜,广东当年抓住时机,调整产业结构,发展食品和日常用品为主的轻工业,当年以“广东粮、珠江水,岭南衣”为代表的“广货”风靡全国,经济快速发展,广东1989年一跃成为中国第一经济大省。进入90年代,家庭用具、家电等大件耐用消费品开始进入家庭,广东以需求为导向及时调整产业结构,大力发展家电产业,使广东成为家电大省。根据消费经济学理论和国际经验,当人均GDP达到1000美元时,居民消费结构开始从生存型向享受、发展型转变,零售、汽车等行业被触发。广东1996年实现人均GDP1000美元的跨越,已步入消费结构转型期,电脑、高级视频、汽车等万元以上级商品进入家庭,广东产业结构已从轻型化向高级化、适度重型化发展,经济得以一直处于快速发展阶段。

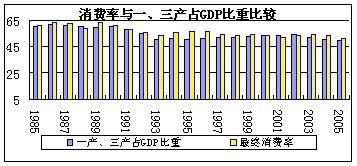

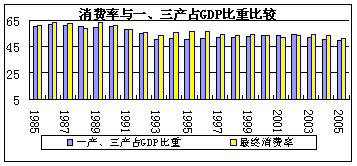

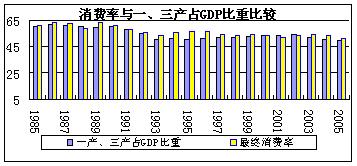

3、投资率、消费率轨迹

消费率逐级下滑,投资率已跨越了倒U型高点,消费率与一、三产业保持了较高的关联性,消费对第三产业的拉动强于投资对第三产业的推动。广东投资率(资本形成总额/地区生产总值)的变化从1952年的14.5%,上升至1993年倒U型高点44.9%;然后下降至2005年的37.5%。消费率(最终消费/地区生产总值)呈现逐级下滑,从1952年的94.2%下降至2005年的51.6%,政府消费率与第三产业比重波动保持了较高的一致性,而最终消费率与第一、第三产业比重之和波动保持了较高的一致性,特别是1985年以来,出现更加奇妙经济现象,它们之间非常接近,它们的平均绝对差仅为2.2个百分点。从2002年投入产出模型测算,增加一个单位居民消费所产生的增加值54.8%是属于第三产业,25.4%是属于第二产业,而增加一个单位固定资本形成总额,所产生的增加值33.1%是属于第三产业,65.2%是属于第二产业,这也说明消费对第三产业的拉动强于投资对第三产业的推动,提高消费率对提升第三产业比重意义重大,在消费中,每增加一个单位政府消费,所产生的增加值有88.0%是第三产业,政府消费对第三产业的拉动又强于居民消费对第三产业的拉动。

二、增长因素分析

1、产业对经济的推动力

第三产业对GDP增长贡献率呈上升趋势,第一产业对GDP增长贡献率呈下降趋势,第二产业对GDP贡献率近期有所下降。从供给而言,GDP增长由三次产业带动,在1953-2005年新增的GDP中,58.1%来自第二产业,第三产业对GDP增长的贡献率为37.8%,第一产业仅为4.1%,这说明第二产业是我省GDP增长的主要推动力,从历史轨迹看,第一产业对GDP增长的贡献率总的是在下降趋势,从1953年的24.3%下降到2005年的2.1%。第二产业对GDP增长的贡献率改革开放前波动剧烈,改革开放后呈上升趋势,从改革开放前的54.6%上升到“十五”时期的56.4%,并在大多数年份里保持了第一推动力的地位。第三产业对GDP增长的贡献率也呈上升趋势,“十五”时期为41.6%,比改革开放前提高了19.9个百分点。进入“九五”时期以来,第一产业和第二产业对GDP增长的贡献份额都呈下降趋势,而第三产业呈上升趋势,第三产业与第二产业一起构成国民经济的主要推动行业。

|

分时期产业对GDP增长的贡献率(%) | ||||

|

|

生产总值 |

第一产业 |

第二产业 |

第三产业 |

|

改革开放前(1953-1978) |

100.0 |

23.7 |

54.6 |

21.7 |

|

1953-2005 |

100.0 |

4.1 |

58.1 |

37.8 |

|

“五五” |

100.0 |

51.9 |

14.8 |

33.3 |

|

“六五” |

100.0 |

24.1 |

40.5 |

35.5 |

|

“七五” |

100.0 |

16.3 |

43.1 |

40.5 |

|

“八五” |

100.0 |

4.4 |

63.6 |

32.0 |

|

“九五” |

100.0 |

4.0 |

61.6 |

34.4 |

|

“十五” |

100.0 |

2.0 |

56.4 |

41.6 |

2、需求对经济的拉动力

广东经济增长模式从投资启动逐步向消费拉动转变。从需求角度分析,拉动GDP增长的因素有最终消费、资本形成和净流出,从广东的发展历程看,“六五”资本形成对GDP增长的贡献率为55.4%,大于最终消费的53.1%,表现为投资启动型特征,随着市场进程加快,改革的深入,消费拉动作用显得更加重要,“七五”最终消费对GDP拉动作用达54.4%超过资本形成,十五时期为54.8%,成为经济增长主要动力,显现消费拉动型特征。

分时期消费、资本形成对GDP增长的贡献率(%)

|

|

最终消费 |

居民消费 |

政府消费 |

资本形成 |

净流出 |

|

“六五” |

53.1 |

43.2 |

9.9 |

55.4 |

-8.5 |

|

“七五” |

54.4 |

47.7 |

6.7 |

18.9 |

26.7 |

|

“八五” |

50.8 |

43.5 |

7.3 |

47.7 |

1.5 |

|

“九五” |

39.1 |

21.6 |

17.5 |

29.2 |

31.7 |

|

“十五” |

54.8 |

42.2 |

12.6 |

39.1 |

6.1 |

广东是对外贸易最发达的省份之一,大进大出,2005年对外依存度达156.8%,海外市场对经济起着重要的作用,为了分析说明出口对经济的影响,我们把出口、及调出从净流出剥离出来,对经济影响分为四个因素:消费、投资、出口、调出,并利用2002年投入产出模型计算,结果显示在2002年广东生产总值总量中,有36.6%是由出口拉动,11.9%是由省外拉动,这也反映出当前我省外向度在较高水平,对外依赖程度强,显现出口导向型经济模式,世界经济对广东经济影响大。

3、区域对经济的贡献

珠三角为广东经济发展发挥重要的作用,近年来山区对广东经济增长的贡献有所加强。从区域角度分析,改革开放以来,珠三角对广东经济增长起着重要的作用,成为广东经济发展的主动力,珠三角市对广东经济的贡献率最高时2001年达86.4%,近年来随着广东加快区域协调发展,有所减弱,2005年仍达81.3%的贡献率,而随着加快县域经济发展的战略,山区对广东经济增长的贡献近年有所加强,从2001年的4.8%上升到2005年的6.2%,但还未达到90年的7.4%的水平。从1990-2005年对广东经济增长贡献最大的为深圳,其贡献率达21.4%,其次为广州20.6%。经济总量排前四位的广州、深圳、佛山、东莞四个市贡献率达63.4%,支撑了广东经济增长的半壁江山。珠三角对广东贡献大,其贡献率从1990的71.5%上升到2005的81.3%,主要原因是其增长快,1990-2005年其年均增长高于全省3.4个百分点,从偏离份额分析显示,珠三角按八个行业计算其结构偏离分量及竞争力偏离分量,结果均远大于0,表现为明显的产业结构以快速增长、竞争力占绝对优势地位特征。而山区、东西两翼其结构偏离分量及竞争力偏离分量均小于0,表现为不具产业结构及竞争力优势。

|

1990-2005年对广东经济增长贡献率前4位的市 | ||

|

|

名位 |

贡献率 |

|

深 圳 |

1 |

21.4 |

|

广 州 |

2 |

20.6 |

|

佛 山 |

3 |

11.5 |

|

东 莞 |

4 |

10.0 |

|

合计 |

|

63.4 |

|

分区域对广东经济增长贡献率 | ||||

|

|

珠三角市 |

东翼 |

西翼 |

山区市 |

|

1990 |

71.5 |

7.3 |

13.9 |

7.4 |

|

1995 |

70.4 |

13.2 |

11.2 |

5.1 |

|

2000 |

80.9 |

6.0 |

8.0 |

5.1 |

|

2001 |

86.4 |

1.9 |

6.9 |

4.8 |

|

2002 |

84.6 |

4.4 |

6.2 |

4.8 |

|

2003 |

84.3 |

4.8 |

5.7 |

5.2 |

|

2004 |

83.8 |

4.7 |

6.3 |

5.2 |

|

2005 |

81.3 |

5.8 |

6.7 |

6.2 |

注:珠三角市为珠三角九个市、山区市为山区五市。

4、生产要素对经济的贡献

劳动生产率不断提高,经济增长与劳动生产率增长同步,体现速度效益型特征,劳动生产率提高资源配置起重要作用。从要素角度分析,生产要素主要包括劳动力、土地、自然资源、资本等,要素对经济增长影响一方面是要素的投入,另一方面是要素生产率的提高。劳动生产率数据显示,改革开放前劳动生产率水平较低,其增长缓慢,改革开放后劳动生产率大幅提高,特别是1991-1995年达最高水平,广东经济增长速度也在这一阶段达最高水平,这也反映出广东经济是速度效益型特征。分产业而言,第一产业在改革以前,生产水平低,劳动生产率增长缓慢,特别是1971-1975年出现倒退,改革初期,实行承包责任制,极大地释放生产力,使第一产业劳动生产率迅速提高,其增长速度高于第二、第三产业,农业劳动生产率的迅速增长对国民经济起着重要的推动作用。随着改革开放的深入,广东城镇化、工业化进程加快,第一产业劳动生产率增长减弱,2001-2005年增长为3.8%。第二、第三产业劳动生产率总的趋势则是在不断提高,改革开放前其提高幅度相对较慢,改革开放后不断加快,90年代初,其发展速度达到高峰,近年来有所降低。广东劳动生产率不断提高一方面是各行业自身劳动生产率的提高,另一方面是劳动力资源的配置效应。第一产业劳动生产率相对较低水平,第二、第三产业劳动生产率相对较高,劳动力从第一产业向第二、第三产业转移,在行业劳动生产率不变的条件下,总的劳动生产率必然提高。我们通过劳动生产率分解进行测算劳动力转移对劳动生产率的影响,分解如下:

劳动生产率分解式表明劳动生产率的提高由两部分构成:一部分是由于各部门劳动生产率自身的提高,另一部分是由于部门间劳动力的再配置对整体劳动生产率增长的影响,我们也称之为资源配置效应。结果显示,改革开放以前劳动力资源配置对劳动生产率提高在较低水平,分时期1952-1957年、1958-1962年、1963-1965年、1966-1970年、1971-1975年资源配置对劳动生产率增长的贡献率分别为6.3%、3.0%、33.5%、10.9%、7.4%。改革开放后劳动力的转移对劳动生产率提高起着重要作用,特别是改革初期,1981-1985年,1986-1990年总的劳动生产率增长均高于分行业劳动生产率的增长,这是劳动力资源配置的结果,1979年资源配置对劳动生产率的提高贡献达45%,第一产业劳动力不断向第二、第三产业转移,为广东经济发展起着重要的作用。“六五”、“七五”、“八五”、“九五”、“十五”时期, 资源配置对劳动生产率增长的贡献率分别为20.5%、11.2%、11.2%、4.0%、21.0%,“十五”的资源配置是“六五”以来的最好时期,“九五”的资源配置是“六五”以来的最差时期。

劳动生产率没有考虑到资本对经济影响作用,为了更全面分析经济影响作用,我们用全要素生产率进行说明,从钱纳里研究国外多国的发展经验看,在工业化初级阶段,全要素的生产率对产出的贡献为25%,中级阶段为36%,高级阶段为44%,发达经济阶段50%及以上,我们对广东的全要素通过如下的方法进行计算:

计算结果表明,全要素生产率增长在1991-1995年达10.8%的最高水平,经济增长也达最高水平,全要素贡献率达54.9%,这也反映出广东经济速度效益型特征。改革开放前经济增长慢的重要原因是全要素生产率的增长慢,其增长仅为0.4%,低于国外一般经验初级产品生产阶段0.72%水平,其对经济增长的贡献仅为7.7%,改革开放后经济增长快的一个重要原因是全要素生产率增长较快,1979-2005年达6.1%,比改革开放前高5.7个百分点,其中“六五”、“七五”、“八五”、“九五”、“十五”增长分别为6.2%、6.5%、10.8%、3.5%、4.3%,“九五”为改革开放以来的最低增速,当年企业改革、减员增效不仅没有带来全要素生产率较快增长,反而全要素生产率改革以来最低,劳动力资源配置也是最差时期,1999年达历史最低,这值得深思。广东1983年进入工业化初级阶段,全要素增长与国外发展经验比较显示,全要素生产率增长相对较快,但其对经济增长的贡献相对较低,改革开放以来全要素增长最慢的“九五”时期为3.5%,比国外工业化阶段一般模式全要素生产率增长不到3%要高,但经济增长贡献率低,特别是近年其对经济增长贡献为改革开放后的较低水平,这有多方面的原因,其中一个重要原因是广东全要素投入增长比国外同阶段时期更快。

|

钱纳里等人研究全要素生产率与经济发展阶段的关系 | |||||||||

|

经济发展阶段 |

人均GDP (1970年美元) |

年增长率(%) |

对产出增长的贡献率(%) |

资本 弹性 | |||||

|

产出 |

全要素 |

全要素 |

资本 |

劳动 |

土地 | ||||

|

初级产品生产阶段 |

140-280 |

4.8 |

0.72 |

15 |

49 |

34 |

2 |

0.47 | |

|

工业 化阶段 |

初级阶段 |

280-560 |

5.67 |

1.4 |

25 |

47 |

27 |

1 |

0.46 |

|

中级阶段 |

560-1120 |

6.3 |

2.28 |

36 |

43 |

21 |

|

0.43 | |

|

高级阶段 |

1120-2100 |

6.58 |

2.92 |

44 |

39 |

15 |

|

0.39 | |

|

发达经 济阶段 |

初级阶段 |

2100-3360 |

6.21 |

3.11 |

50 |

35 |

15 |

|

0.36 |

|

高级阶段 |

3360-5040 |

5.6 |

2.8 |

50 |

32 |

18 |

|

0.33 | |

|

|

各时期全要素生产率对GDP增长贡献率 |

| ||||||||

|

|

|

经济增长 |

全要素 |

对经济增长贡献率 |

| |||||

|

时期 |

全要素 |

资本增长 |

劳动力 增长 | |||||||

|

|

1953-1978 |

5.2 |

0.4 |

7.7 |

65.9 |

26.4 |

| |||

|

|

1981-1985 |

12.3 |

6.2 |

50.4 |

36.1 |

13.5 |

| |||

|

|

1986-1990 |

13.3 |

6.5 |

49.0 |

38.5 |

12.5 |

| |||

|

|

1991-1995 |

19.6 |

10.8 |

55.2 |

37.2 |

7.6 |

| |||

|

|

1996-2000 |

11.0 |

3.5 |

32.1 |

60.1 |

7.8 |

| |||

|

|

2001-2005 |

13.2 |

4.3 |

32.4 |

53.7 |

13.9 |

| |||

三、广东经济的可持续发展

1、广东经济发展的潜力

广东经济增长惯性大,劳动力成本低,城市化水平2010年要达65%均为广东快速发展提供重要保证。广东预期经济快速增长还能保持较长时期,主要原因是:

(1)经济增长惯性大。投资是经济增长的重要推动力,历年形成的资本总量是创造经济的重要因素,2005年投资规模为7164.11亿元,2005年的资本总量增长达12.6%,假设2005年投资在原规模上多增长30%,2005年资本总量才多增长5.9个百分点。假若2005以后投资水平没有增长,也就是说以后历年全社会固定资产投资零增长,从模型测算,2006年广东的资本总量增长还会超过11%,以后每年平均大概少一个百分点,到2010年还有7.5%以上的增长,说明当前经济增长惯性较大,广东1950-2005GDP的平均增速达9.7%,经济增长平台较高,潜力较大。

(2)城市化水平。广东2005年常住人口9194万人,按广东全面建设小康社会总体构想,2010年城市化率达65%,2020年达75%,每年平均约增加1个百分点的城市居民,平均每年约90万农村居民成为城市居民,消费、住房等升级将是广东经济增长的重要推动力。

(3)非农就业比重。按广东全面建设小康社会总体构想,非农就业比重由2000年的60.1%到2010年的72%,2020年的78%。2005年非农就业比重为67.9%,2006-2020年均比重有0.7个百分点变动,按2000-2005年劳动生产率水平,劳动力结构变化带来大约1个百分点的经济增长。2005年劳动力三次产业构成为32.1:38.1:29.8,而同年增加值构成为6.2:50.7:43.1,第一产业劳动力比重比增加值的比重多25.9个百分点,为劳动力资源配置带来广阔的空间。

(4)新消费热点正在形成。2005年人均GDP2983美元,近3000美元,根据国际经验,以汽车、旅游、住房服务等为代表的新一轮消费热点将形成,对经济发展将产生强大的推动作用,2005年城乡居民本外币储蓄存款余额已突破2万亿,达20267.76亿元,是当年GDP的90.6%,增长15.0%,具有较强购买力,为经济增长提供了重要保障。当前住宅、汽车、教育、旅游等万元、十万元级消费强劲启动,2005年商品房销售面积增长65.4%,2005年城镇居民家庭平均每百户年末汽车拥有量、摄像机、家用电脑、移动电话拥有量分别增长47.7%、26.6%、22.2%、26.5%。

(5)人均指标基数小。2003年广东人均GDP仅为美国的1/18,水平还很低,增长基数还较小。从世界各国经济增长的经验来看,基数小,增长快,基数大,增长慢,这是一个较为普遍的现象。美国2003年人均GDP达到37756美元,年增长1%,绝对额增加378美元,而广东2003年人均GDP2150美元,如果人均增长15%,绝对额增加322美元,还不及美国1%增长带来的增长额。因此,广东未来低基数基础上的高增长是国民经济成长的重要趋势。

(6)劳动力成本低。2001年美国的劳动报酬率为58.7%,而广东2001年的劳动报酬率43.7%,据此推算,目前广东的劳动力成本是美国的1/24,劳动力便宜的成本比较优势和人力资本的增加,将成为经济的强大动力。

2、制约广东经济发展的因素

广东粗放的经济增长方式,资源消费过度模式,收入分配不合理,城乡、地区差异严重制约广东经济的发展。资源是广东经济发展制约主要因素。随着经济的发展,广东能源消费总量逐年扩大,经济对电力的消费需求越来越强,1990-2000年电力的平均弹性系数为0.99, 2001-2005年电力的平均弹性系数为1.01。从投入产出数据分析显示, 1987年对采掘业的消耗为2.9%,1997年对采掘业的消耗达3.3%。近年随着经济增长方式的转变,这种状况得到一定的改变,2002年对采掘业的消耗大幅降低,为1.6%,但对经济制约还较明显。广东走适度重型化道路是需求导向的必然选择,当前产业结构正从轻型化向高级化、适度重型化发展,从国外发展经验看,这必然要消耗更多能源,而“十一五”规划,万元GDP能耗比“十五”末降低16%,这给广东走适度重型化道路带来一定的压力, 也给广东自主创新带来机遇和挑战。

城乡差别扩大的制约。1978-2005年农村人均纯收入增长仅为6.8%,低于GDP6.9个百分点,1978年农村居民人均纯收入是城镇居民人均可支配收入的46.9%,2005年农村居民人均纯收入仅为城镇居民人均可支配收入的31.8%,城乡差别在扩大,2005年农村居民消费水平仅为城镇的29.0%,按2000年可比价计算,农村居民消费水平只相当于1988年城镇居民消费水平,农村居民消费水平滞后城镇近18年。城乡差别过大,在一定程度上造成消费结构的断层,抑制消费市场的发展,影响消费的增长,从而制约经济发展。城镇居民内部差距也在扩大,城镇居民基尼系数从1995年的0.26上升到2005年的0.36,接近0.4的水平。

地区内发展差距制约。从各地区统计数据显示,2005年人均GDP最高的深圳为60801元,它是最低河源7488的8.1倍,2005年人均GDP不平衡差为0.88,从泰尔指数显示,地区间的差异有不断扩大的趋势,其泰尔指数从1993年的0.117上升到2005年最高0.129,近年还在上升,但幅度有所减弱,地区差距主要是各市之间的差异所引致,2005年88.9%是由于各市之间差异所产生,仅11.1%是由于市内部各县之间的差异所产生,过分不平衡将造成地区间人民的不满情绪,带来不确定因素,从而制约经济的发展。

省际发展差距制约。从各省统计数据显示,2005年人均GDP最高的省为浙江27703元,最低的贵州省为5052元,不平衡差为0.82,2005年全国GDP增长为10.2%,而广东为14.2%,高于全国4个百分点。省外经济发展大部分地区慢于广东,省外消费市场对广东经济的拉动作用将减弱,也会对广东快速发展产生一定的制约。数据表明,广东与全国年均增长差从1985-1995年的6.4个百分点,回落为1996-2005年的3.0百分点。

四、几点启示

稳定压倒一切,政策必须平稳连续,政府对经济运行应具有远见性。改革以来广东经济快速的发展得益于稳定的社会环境和良好的政策,经济的发展以社会稳定为基础,经济大起大落必然造成人力、财力、物力的巨大浪费,改革开放前发展慢,其中一个重要因素是社会经济不稳定,扣除不稳定及其附近年份1959、1960、1961、1966、1967、1968年的数字,则改革开放前年均经济增长达9.2%,比1950-1978年均增长高3.2百分点,这充分说明稳定压倒一切。具体政策必须平稳连续,把握宏观调控的时机和力度,对经济运行应具有远见性,1981年对基建投资收缩过猛而导致增长率下降过猛,1989年过度紧缩停顿导致经济增长滑坡过度,均是具体政策不平稳而引起的经济较大幅度波动。

发展是硬道理,科学技术是第一生产力。广东改革以来经济进入快速发展时期,这主要是坚持了“发展是硬道理”,始终坚持以经济建设为中心,坚持用发展的办法解决前进中的问题,充分认识到只有加快发展,才能提高人民生活水平。社会发展首先是生产力的发展,生产力是人类社会发展的最根本动力,要始终把发展生产力作为第一要务。

经济稳定快速发展,必须以市场为导向,不断调整优化结构。广东的发展过程实际是不断调整优化结构的过程,要不断根据市场需求,调整优化结构。

要创造良好的稳定社会环境,必须解决地区、城乡协调发展,以人为本,建立和谐社会。地区、城乡的差距扩大,一方面对经济可持续发展带来障碍,另一方面给社会带来不稳定因素。地区、城乡协调发展也是建立和谐社会,以人为本的重要保证,广东应加快产业转移工业园建设,推进区域协调发展。

转变经济增长方式,提高自主创新能力,提高生产效率。“高投资、高消耗、高排放、低效率”为特征的粗放的经济增长方式造成资源和环境压力加剧,严重制约经济的可持续发展。广东要保持经济持续稳定发展,就必须转变经济增长方式,提高生产效率,走科技自主创新之路,从资源依赖向科技支撑、从外延向内涵转变。

经济增长取得了奇迹,但人均GDP与国外比较相差甚远,经济发展要以提高人民生活水平为根本。

广东经济增长虽然取得了世界奇迹,但按美元计人均GDP现价增长与国外比较还是相差甚远,从计算结果显示,日本从人均268美元至3829美元用了18年时间,而广东从人均268美元至2983美元就用了26年时间,而广东GDP增长速度同期达13.9%,高于日本对应期4.1个百分点。韩国从人均146美元至5000美元用了27年时间,而广东完成这一跨越最少要比其多6年以上时间。台湾人均237美元至5162美元用了22年时间,而广东完成这一过程最少要比其多6年以上时间。香港人均912美元至5445美元用了10年时间,而广东人均GDP从人均912美元至3000美元就花了10年多时间,反映出广东经济增长成效与国际比较存在明显差距。

|

按美元计人均GDP比较 | |||||||

|

国家或 地区 |

时期 |

GDP增长 (%) |

人均GDP(美元) |

时间跨度(年) |

广东对应期初至2005GDP增长(%) | ||

|

期初 |

期末 |

期初至 |

广东对应 | ||||

|

日本 |

1956-1973 |

9.8 |

268 |

3829 |

18 |

26 |

13.9 |

|

新加坡 |

1966-1984 |

9.9 |

710 |

6439 |

19 |

13 |

13.7 |

|

韩国 |

1963-1989 |

9 |

146 |

5000 |

27 |

32 |

12.5 |

|

台湾 |

1967-1988 |

9.4 |

237 |

5162 |

22 |

27 |

13.7 |

|

香港 |

1971-1980 |

9 |

912 |

5445 |

10 |

10 |

12.1 |

W020070112559285523263.GIFW020070112559285526092.GIFW020070112559285673371.GIFW020070112559285837195.GIFW020070112559285999186.GIFW020070112559285998769.JPGW020070112559286302003.GIFW020070112559286307262.GIFW020070112559286308518.GIFW020070112559300211848.GIFW020070112559300837221.GIFW020070112559301307527.GIFW020070112559301926018.GIFW020070112559302396961.GIFW020070112559302865655.JPGW020070112559303330871.GIFW020070112559303962634.GIFW020070112559304428319.GIF

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}