统计分析

2014年广东规模以上工业利润实现较快增长

内容摘要:本文分析了2014年广东规模以上工业经济效益运行基本特点和支撑工业利润实现较快增长的原因,指出需要关注的主要问题,并提出相关对策建议。

关键词: 工业 利润增长 分析

2014年,面对国内外复杂局面和全国经济下行的压力,省委、省政府沉着应对,克服困难,科学决策,着力推动经济结构调整优化,加快转型升级步伐,全省经济保持稳定发展,工业利润实现较快增长。

一、工业经济效益基本特点

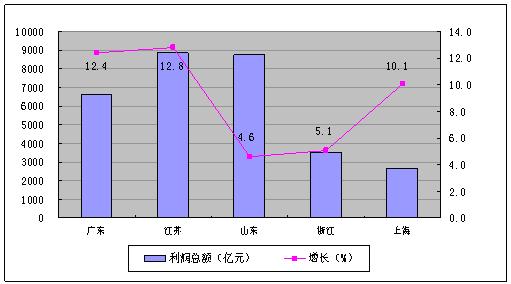

2014年,广东规模以上工业实现主营业务收入113827.77亿元,比上年增长8.1%;实现利润总额6611.86亿元,增长12.4%,增幅比全国平均水平增速高9.1个百分点,分别比鲁、浙、沪高7.8个、7.3个和2.3个百分点,略低于江苏0.4个百分点,居沿海(粤、苏、鲁、浙、沪)五省市增速第2位。

图1 2014年粤、苏、鲁、浙、沪工业利润增长走势图

(一)从经济类型看,民营企业利润保持较快增长。 2014年,广东规模以上工业国有控股企业实现利润1093.26亿元,比上年增长2.8%;外商及港澳台商投资企业实现利润2995.94亿元,增长8.2%;股份制企业实现利润3325.75亿元,增长15.6%;民营企业实现利润3029.92亿元,增长20.2%。民营企业和股份制企业对实现利润的支撑作用十分突出。

(二)从区域看,东西北地区利润增长均快于珠三角。 2014年,珠三角地区规模以上工业实现利润5319.84亿元,比上年增长11.4%;东翼实现利润568.59亿元,增长23.2%;西翼实现利润413.13亿元,增长11.8%;山区实现利润310.29亿元,增长13.3%。

分市看,21个地级市中,除韶关市、汕尾市和河源市利润下降外,其他18个市利润实现不同程度增长,其中增长15%以上的市有清远市、揭阳市、茂名市、云浮市、潮州市、汕头市、珠海市、深圳市和佛山市。

(三)从行业看,大部分行业利润实现增长。 2014年,广东规模以上工业40个行业大类中,有32个行业利润总额比上年同期增长。其中,实现利润总量排在前四位的行业是计算机、通信和其他电子设备制造业,实现利润1242.81亿元,比上年增长18.8%;电气机械和器材制造业721.19亿元,增长24.2%;电力、热力生产和供应业511.89亿元,增长11.7%;汽车制造业468.27亿元,增长10.3%。上述四大行业共实现利润2944.16亿元,占全省工业利润总额的44.5%,拉动全省利润增长7.4个百分点。

(四)从企业规模看,大中型企业利润稳步增长,小型企业利润较快增长。2014年,大型企业实现利润3326.26亿元,增长11.9%;中型企业利润1733.49亿元,增长8.8%;小型企业利润1535.56亿元,增长20.2%。

二、三大因素为工业利润实现较快增长提供支撑

2014年,在省委、省政府正确领导下,珠三角规划纲要、粤东西北振兴发展战略深入实施,珠江西岸先进装备制造业产业带战略确立,工业经济保持稳定发展,同时企业盈利保持较好水平,广东规模以上工业企业利润总额在2013年增长超过20%的基础上继续保持较高增速,仍实现两位数增长,主要得益于三大支撑因素:

(一)工业技术改造步伐加快。2014年,广东完成工业投资8400.04亿元,增长17.3%。其中,在新一轮技改政策刺激下,完成工业技术改造投资1867.59亿元,增长23.3%,比全部工业投资增速高6.0个百分点;占工业投资比重为22.2%,比上年同期提高1.1个百分点。工业技术改造,推动了企业转型升级的步伐,提升工业产品的市场竞争力,促进了企业利润快速增长。

(二)大型骨干企业实力稳步增强。2014年,广东加快培育和扶持大型骨干企业发展。规模以上工业实现主营业务收入超100亿元的企业有86家,比2013年增加10家。86家企业共实现主营业务收入28719.80亿元,占全省主营业务收入25.2%;其中实现利润总额超10亿元的有72家,比2013年增加4家,72家企业共实现利润2390.73亿元,占全省利润总额36.2%。大型骨干企业的稳定发展和较好盈利水平是全省工业利润保持较快增长的重要支撑。

(三)工业结构不断优化,转型升级取得成效。2014年,广东规模以上工业高技术制造业及优势传统工业利润增速均高于全省工业平均水平。其中:优势传统工业实现利润1875.84亿元,比上年增长14.5%,高出全省平均水平2.1个百分点;高技术制造业实现利润1546.12亿元,增长16.5%,高出4.1个百分点;这两大产业占全省利润总额51.8%。

三、需要关注的问题

2014年,尽管广东规模以上工业利润实现较快增长,但同时也存在着利润增幅回落、国内市场需求不足、工业企业产成品库存和亏损额上升等问题。

(一)国内市场需求不足。近三年来,广东工业生产者出厂价格指数一直处在100以下,到2014年12月,单月指数已经连续32个月出现负增长。从2014年各月广东PMI指数看,虽然从3月份起连续10个月处在荣枯线(50%)上,5月份也曾一度上升到51.9%,但11、12月份分别降为50.2%,呈现逐渐回落态势。上述两组先行指标均显示,国内市场需求偏弱,企业对市场预期信心不强,企业经营前景不容乐观。

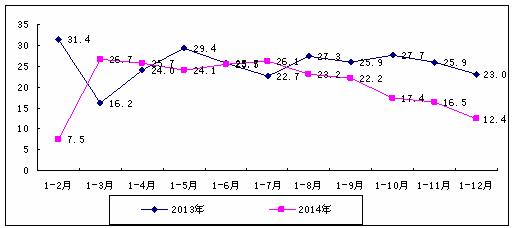

(二)利润增幅逐步走低。2014年,由于受整体经济运行下行压力,部分行业受原材料价格上涨、经营成本上升、市场需求降低、产品价格下降,上年对比基数较高等诸多因素影响,全年利润增速比上年回落10.6个百分点,且逐月下行。

图2 2013和2014年广东工业利润增长走势图

(三)工业亏损面下降,但亏损额上升。2014年,广东规模以上工业亏损企业5626家,亏损面14.1%,企业亏损面呈逐月下降态势,但亏损额逐步上升。企业亏损额449.79亿元,增长15.9%,增幅比上年提高34.4个百分点。在亏损企业中,有61家企业亏损额超1亿元以上,其中超过10亿元的有3家,在5-9亿元的有3家,在1-5亿元的有55家,61家企业亏损额占全省亏损额的37.1%。

(四)工业企业产成品库存加大。12月末,全省规模以上工业企业应收账款15118.83亿元,比上年增长10.0%;产成品存货4348.78亿元,增长20.8%,同比提高16.2个百分点,高出全国平均水平8.2个百分点,分别比苏、鲁、浙、沪高出13.7个、0.6个、12.1个和13.8个百分点,居沿海(粤、苏、鲁、浙、沪)五省市产成品存货增速首位。其中,计算机、通信和其他电子设备制造业下半年以来,市场销售趋弱,产成品库存为1209.57亿元,增速达45.2%;汽车制造业以广汽本田为主的汽车企业新车型销量未能达到预期,大量库存积压,连带汽车配件制造企业也受到严重影响,产成品库存159.63亿元,增长 41.5%。以上两个行业产成品库存合计拉高全省产成品库存增长11.8个百分点,占全省产成品库存31.5%。

四、几点建议

(一)密切关注国内外经济运行大环境变化走向,适时科学调控,确保利润持续增长。当前,影响工业利润稳步增长的因素十分复杂,各级政府和企业要密切关注相关各类指标的变化动向,认真分析研究,力争抓住和跟踪各种苗头性和趋势性现象,适时科学调控,努力化不利因素为有利因素。政府层面,要进一步优化发展环境,加大对实体经济的扶持力度,加大结构性减税政策力度,减轻企业税费负担,扩大企业受惠面。要进一步加大政府职能转变力度,充分发挥市场在资源配置中的决定性作用,避免和减少一些不必要的行政干涉,为企业营造良好的发展环境。企业层面,要进一步推进信息化和工业化的深度融合,充分运用现代科学技术创新科学管理,挖掘潜力,压减成本,增加利润。

(二)深入市场调查研究,采取有效措施,千方百计消减产品库存积压。针对当前部分产成品库存偏多的局面,一方面,应充分利用现代信息技术等手段,拓宽市场研究广度和深度,找准各层次消费人群的需求特点,不断跟上目前消费需求出现的多元化、个性化、小众化、“私人定作”等消费潮流,积极利用价格低、商品丰富、购买便捷的网络销售、网上支付、快递送货等现代销售手段,挖掘消费潜力,扩大消费空间,努力压减库存。另一方面,要注意压缩和消化产能过剩,密切关注产品销售率走低趋势,以销定产,防止出现新一轮产品积压和挤占过多资金。

(三)积极推进科技创新发展战略,加快产业转型升级步伐,努力培育新的利润增长点。要充分认识和及时适应经济新常态特征,积极推进科技创新驱动发展战略,进一步加大工业投资力度,不断加快推进产业转型升级步伐,培育新的利润增长点。要继续做大做强传统优势产业,大力培育发展战略新兴产业,增强产业和产品竞争力,特别要力争在一些关键领域形成国际核心竞争力和新的增长点,创造新的消费需求。要注意引导各地形成特色优势,将着力点放在技术突破和产业链整体升级上,培育形成具有鲜明特色和较强优势的产业体系,努力创造出新的稳定的利润增长源。

供稿单位:工交处

撰 稿:潘符颜