统计分析

粤苏鲁浙四省服务业发展对比分析

内容摘要:本文从多个角度分析了粤苏鲁浙四省服务业发展现状和发展潜力,提出保持服务业持续竞争力的建议。

关键词:粤苏鲁浙 服务业发展 分析

粤苏鲁浙四省均是我国经济发达的省份,地区生产总值总量居全国前四位,合计超过全国经济总量的三分之一。四省的基本省情、经济发展阶段、发展水平与发展模式较为接近,当前人均地区生产总值均超过1万美元,已进入后工业化阶段,也迎来服务业大发展时期。自1984年以来,广东服务业总量稳居全国第一,发展遥遥领先。近年来,江苏服务业发展加快,服务业实力不断增强,与广东的差距越来越小;山东、浙江服务业也保持较快增长,体量不断增大。2016年,粤苏鲁浙的服务业总量比为1:0.92:0.76:0.58。全面综合分析粤苏鲁浙四省的服务业发展现状和发展潜力,有利于我们扬长补短,更科学地制定服务业发展战略,保持广东服务业的持续竞争力。

一、从发展现状看,广东服务业经济总量连续33年居全国首位,苏鲁浙追赶步伐加快

(一)粤苏鲁浙服务业总量对比。

1、广东的服务业增加值总量较大,江苏逐渐逼近广东。从1984年开始,广东服务业的经济总量超越山东,此后在全国一直保持首位,到2016年已经连续33年居全国第一位。期间,2002年广东服务业增加值与苏鲁浙差距最大,分别只有广东的61.3%、58.3%和50.9%,广东服务业总量优势明显。但随着国内外经济环境的不断变化,以及经济发展阶段,供需结构、市场机制等因素的影响,苏鲁浙三省与广东的服务业增加值总量差距逐步缩小。2016年,广东服务业增加值41816.37亿元,江苏服务业增加值38458.45亿元,相当于广东的92.0%;山东和浙江服务业增加值分别为31669.03亿元和24091.57亿元,相当于广东的75.7%和57.6%。仅六年时间,江苏服务业增加值总量拉近广东10个百分点。(见表1)

表1 1983—2016年四省服务业增加值情况表

|

年份 |

服务业增加值(亿元) |

相当于广东(%) |

|||||

|

广东 |

江苏 |

山东 |

浙江 |

江苏 |

山东 |

浙江 |

|

|

1983 |

95.24 |

76.43 |

95.51 |

61.08 |

80.2 |

100.3 |

64.1 |

|

1984 |

125.93 |

89.46 |

120.16 |

77.37 |

71.0 |

95.4 |

61.4 |

|

1985 |

175.69 |

116.60 |

151.43 |

106.37 |

66.4 |

86.2 |

60.5 |

|

1986 |

223.28 |

144.36 |

176.11 |

135.29 |

64.7 |

78.9 |

60.6 |

|

1987 |

284.20 |

181.78 |

220.41 |

166.11 |

64.0 |

77.6 |

58.4 |

|

1988 |

388.70 |

302.85 |

288.62 |

220.18 |

77.9 |

74.3 |

56.6 |

|

1989 |

475.53 |

340.61 |

355.15 |

252.24 |

71.6 |

74.7 |

53.0 |

|

1990 |

558.58 |

368.74 |

449.92 |

271.47 |

66.0 |

80.5 |

48.6 |

|

1991 |

694.63 |

462.32 |

542.79 |

350.00 |

66.6 |

78.1 |

50.4 |

|

1992 |

881.39 |

622.94 |

662.80 |

459.60 |

70.7 |

75.2 |

52.1 |

|

1993 |

1205.70 |

909.52 |

818.03 |

625.99 |

75.4 |

67.8 |

51.9 |

|

1994 |

1673.52 |

1186.64 |

1178.04 |

852.51 |

70.9 |

70.4 |

50.9 |

|

1995 |

2168.34 |

1573.75 |

1587.44 |

1153.07 |

72.6 |

73.2 |

53.2 |

|

1996 |

2592.22 |

1940.91 |

1899.54 |

1361.43 |

74.9 |

73.3 |

52.5 |

|

1997 |

3091.81 |

2232.68 |

2194.70 |

1512.64 |

72.2 |

71.0 |

48.9 |

|

1998 |

3469.21 |

2512.69 |

2397.49 |

1676.38 |

72.4 |

69.1 |

48.3 |

|

1999 |

3882.66 |

2740.30 |

2628.52 |

1862.87 |

70.6 |

67.7 |

48.0 |

|

2000 |

4755.42 |

3069.46 |

2904.45 |

2236.12 |

64.5 |

61.1 |

47.0 |

|

2001 |

5544.35 |

3454.90 |

3279.53 |

2665.68 |

62.3 |

59.2 |

48.1 |

|

2002 |

6343.94 |

3891.92 |

3700.52 |

3227.99 |

61.3 |

58.3 |

50.9 |

|

2003 |

7178.94 |

4493.31 |

4112.43 |

3890.79 |

62.6 |

57.3 |

54.2 |

|

2004 |

8364.05 |

5198.03 |

4764.70 |

4584.22 |

62.1 |

57.0 |

54.8 |

|

2005 |

9772.50 |

6612.22 |

5924.74 |

5360.1 |

67.7 |

60.6 |

54.8 |

|

2006 |

11585.82 |

7914.11 |

7187.26 |

6281.86 |

68.3 |

62.0 |

54.2 |

|

2007 |

14076.83 |

9730.91 |

8620.24 |

7613.46 |

69.1 |

61.2 |

54.1 |

|

2008 |

16321.46 |

11888.53 |

10358.64 |

8799.31 |

72.8 |

63.5 |

53.9 |

|

2009 |

18143.97 |

13629.07 |

11768.18 |

9975.01 |

75.1 |

64.9 |

55.0 |

|

2010 |

20927.50 |

17131.45 |

14343.14 |

12199.74 |

81.9 |

68.5 |

58.3 |

|

2011 |

24464.93 |

20842.21 |

17370.89 |

14449.07 |

85.2 |

71.0 |

59.1 |

|

2012 |

27061.04 |

23517.98 |

19995.81 |

16071.16 |

86.9 |

73.9 |

59.4 |

|

2013 |

30503.44 |

27197.43 |

23221.51 |

17948.72 |

89.2 |

76.1 |

58.8 |

|

2014 |

33223.28 |

30599.49 |

25840.12 |

19220.79 |

92.1 |

77.8 |

57.9 |

|

2015 |

36853.47 |

34085.88 |

28537.35 |

21341.91 |

92.5 |

77.4 |

57.9 |

|

2016 |

41816.37 |

38458.45 |

31669.03 |

24091.57 |

92.0 |

75.7 |

57.6 |

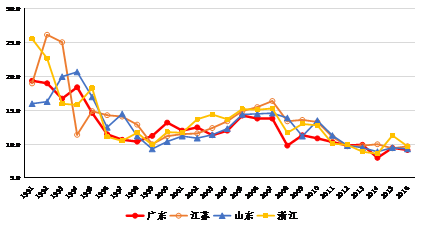

2、广东服务业发展增速相对较低,但发展稳定性较强。1991-2016年,粤苏鲁浙四省服务业增长速度均经历了从大幅波动到趋于平缓的发展过程,四省的增长曲线比较接近。粤苏鲁浙服务业年均增速分别为12.4%、13.6%、12.8%和13.3%,广东平均增速分别比江苏和浙江低1.2个和0.9个百分点,与山东接近。在这26年中,广东有4年增速居四省首位,山东有5年增速居首位,而江苏和浙江均9年增速居首位;相反,广东有11年增速居四省末位,山东有7年居末位,而浙江和江苏分别只有5年和3年增速居四省末位。(见图1)

图1 1991—2016年四省服务业增速曲线图

从服务业增长的稳定性看,1991-2016年广东服务业增长波动系数为3.1%,江苏、山东、浙江分别为4.2%、3.2%和4.0%,广东服务业发展稳定性最强。26年中,广东最高增速是1991年增长19.4%,最低是2014年增长8.0%;江苏最高增速是1992年增长26.2%,最低是2015年增长9.4%;山东最高增速是1994年增长20.7%,最低是2014年增长8.9%;浙江最高增速是1993年增长25.6%,最低是2014年增长8.6%。(见表2)

表2 1991—2016年四省服务业增速对比情况表

单位 广东 江苏 山东 浙江 平均增速 % 12.4 13.6 12.8 13.3 波动系数 % 3.1 4.2 3.2 4.0 最高增速 % 19.4 26.2 20.7 25.6 最低增速 % 8.0 9.4 8.9 8.6 增速居首位年数 年 4 9 5 9 增速居末位年数 年 11 3 7 5

(二)粤苏鲁浙服务业结构对比

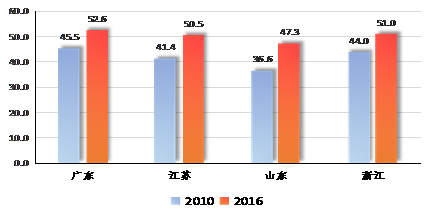

1、服务业占地区生产总值比重,广东略优于苏鲁浙。2016年,广东服务业占GDP比重为52.6%,江苏、山东、浙江分别为50.5%、47.3%和51.0%,广东仍有一定优势。与2010年比,广东服务业比重提高7.1个百分点,江苏、山东服务业比重分别提高9.1个、10.7个百分点,上升幅度快于广东;浙江提高7.0个百分点,上升幅度略低于广东。(见图2)

单位:%

图2 2010—2016年四省服务业增加值占比图

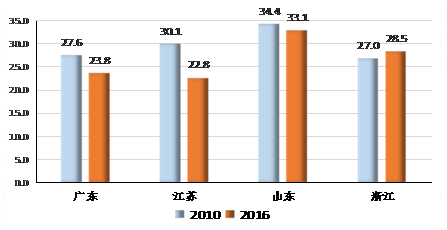

2、服务业内部结构,广东有一定优势。在服务业中,划分为14个主要行业,可将这些行业划分为传统服务业(本文指批发和零售业;住宿和餐饮业)和与生产密切相关服务业(本文指交通运输、仓储和邮政业;信息传输、软件和信息技术服务业;金融业;租赁和商务服务业)。广东传统服务业占比不断下降,2016年传统服务业类增加值占全部服务业比重为23.8%,比2010年下降3.8个百分点;江苏、山东分别为22.8%和33.1%,下降7.3个和1.3 个百分点;浙江为28.5%,上升1.5个百分点。(见图3)

图3 2010-2016年四省传统服务业增加值占比图

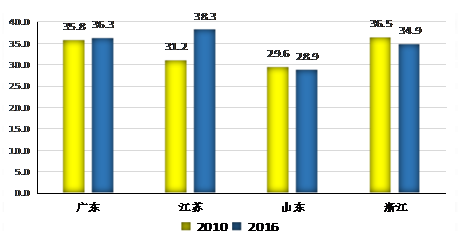

广东与生产密切相关服务业占比不断上升。2016年与生产密切相关服务业增加值占全部服务业比重达36.3%,比2010年提高0.5个百分点。江苏与生产密切相关服务业增加值占比达38.3%,比2010年上市7.1个百分点,高于广东。山东、浙江占比分别为28.9%和34.9%,比2010年下降0.7个和1.7个百分点。(见图4)

图4 2010-2016年四省与生产密切相关服务业增加值占比图

3、区域服务业结构,广东发展不均衡。从粤苏鲁浙各市服务业增加值占GDP比重看,广东最高的广州比重为69.4%,最低的云浮比重为38.5%,相差30.9个百分点。江苏最高的是南京58.4%,最低的是宿迁39.8%,相差18.6个百分点;山东最高的是济南58.9%,最低的是东营34.3%,相差24.6个百分点;浙江最高的是杭州60.9%,最低的是嘉兴44.4%,相差16.5个百分点。广东有5个市服务业比重不足40%,而江苏、山东分别只有1个、3个,浙江全部市服务业比重均超过四成,广东各市服务业发展差距明显大于苏鲁浙。

(三)粤苏鲁浙服务业发展质量对比

1、服务业吸纳就业人口,广东增量最大。2016年,广东服务业就业人员达2370.72万人,比2010年增加418.86万人,增加人数最多。苏鲁浙服务业就业人员分别为1869.20万人、2360.60万人和1511.52万人,分别比2010年增加172.41万人、333.55万人和248.22万人。

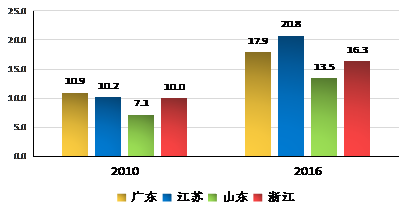

2016年广东服务业劳动生产率为17.9万元/人;江苏服务业劳动生产率为20.8万元/人,略高于广东,山东和浙江分别为13.5万元/人和16.3万元/人。与2010年相比,四省服务业劳动生产率均大幅提高。(见图5)

单位:万元/人

图5 2010-2016年四省服务业劳动生产率图

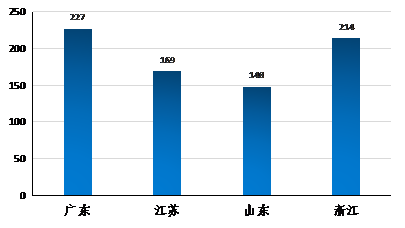

2、服务业电耗水平,广东相对较高。由于批发和零售业、住宿和餐饮业等较发达,广东服务业电耗水平较高。2016年,广东单位服务业增加值电耗为227千瓦时/万元,略高于浙江的214千瓦时/万元,与江苏的169千瓦时/万元和山东的148千瓦时/万元相比,差距较大。(见图6)

单位:千瓦时/万元

图6 2016年四省单位服务业增加值电耗图

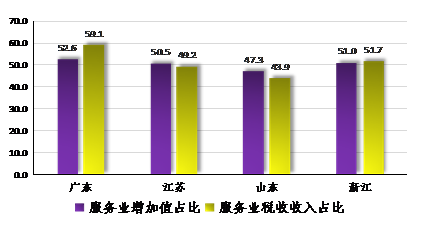

3、服务业税收收入水平,广东占比最高。2016年,广东服务业税收收入占全部税收收入比重达到59.1%,江苏、山东和浙江服务业税收收入比重分别为49.2%、43.9%和51.7%,广东明显高于三省。与服务业增加值比重比,广东服务业税收收入占比高6.5个百分点,浙江仅高0.7个百分点,江苏、山东则分别低1.3个和3.4个百分点。(见图7)

单位:%

图7 2016年四省服务业增加值和税收收入占比

综合来看,粤苏鲁浙在服务业总体实力、服务业结构、服务业增长质量和效益方面各有长短,广东的服务业实力相对优势较强,但服务业结构和发展质量总体不够均衡。

二、从发展趋势看,粤苏鲁浙服务业增长动力各有千秋

以上分析表明,到目前为止粤苏鲁浙四省的服务业发展各有长短,江苏的服务业实力逐步接近广东,山东、浙江在某些方面也有比较优势。

从发展趋势看,未来几年江苏服务业总量和占比超越广东与否主要取决于未来两省服务业增长动力的对比,山东、浙江也将在更多方面可以跟广东一较长短。以下从供给和需求两方面进行分析。

(一)粤苏鲁浙服务业供给动力分析。

从服务业内部各行业供给动力看,广东与苏鲁浙具有比较优势的行业差异较大,广东占全国的份额下降较多,后劲相对不足。如何发挥广东本地服务业特色优势是提高广东服务业发展后劲的关键。

1.四省服务业比较优势行业差异较大。运用区位商法可进行服务业行业比较优势判断,区位商是空间分析中用以计量所考察的多种对象分布的方法。区位商-1可直观地反映在服务业各行业上参与全国范围的竞争能力,是度量比较优势的数量标志,正值表示行业在全国有比较优势,负值则表示比较劣势。2015年四省服务业14大行业比较优势(区位商-1)情况见表3:

表3 2015年四省服务业各行业比较优势情况表

单位:%

|

|

广东 |

江苏 |

山东 |

浙江 |

|

批发和零售业 |

7.6 |

6.6 |

53.3 |

27.8 |

|

交通运输、仓储和邮政业 |

-10.3 |

-10.4 |

-1.0 |

-13.7 |

|

住宿和餐饮业 |

11.2 |

-1.2 |

29.1 |

32.0 |

|

信息传输、软件和信息技术服务业 |

14.9 |

1.8 |

-31.0 |

47.2 |

|

金融业 |

-7.1 |

-7.5 |

-37.6 |

-18.6 |

|

房地产业 |

14.6 |

-9.1 |

-25.0 |

-9.1 |

|

租赁和商务服务业 |

40.4 |

67.9 |

4.2 |

8.2 |

|

科学研究和技术服务业 |

-22.8 |

-25.2 |

-12.8 |

-34.2 |

|

水利、环境和公共设施管理业 |

9.9 |

30.2 |

29.6 |

-2.8 |

|

居民服务、修理和其他服务业 |

-2.1 |

17.1 |

7.3 |

-7.7 |

|

教育 |

-18.6 |

-8.6 |

-13.8 |

-19.4 |

|

卫生和社会工作 |

-11.6 |

-16.9 |

-18.2 |

-9.2 |

|

文化、体育和娱乐业 |

-33.9 |

30.1 |

-23.0 |

12.5 |

|

公共管理、社会保障和社会组织 |

-17.0 |

-9.9 |

12.2 |

-11.9 |

从比较优势看,2015年广东服务业14个行业中,比较优势较强的行业为租赁和商务服务业;信息传输、软件和信息技术服务业;房地产业。江苏比较优势较强的为租赁和商务服务业;水利、环境和公共设施管理业;文化、体育和娱乐业。山东比较优势较强的是批发和零售业;住宿和餐饮业;水利、环境和公共设施管理业。浙江比较优势较强的是信息传输、软件和信息技术服务业;住宿和餐饮业;批发和零售业。可以看到,广东比较优势较强的3个行业与江苏和浙江比均只有1个行业相同,与山东则3个行业都不同。可见,四省服务业优势行业差异较大,如何突出发挥本省服务业特色,实施错位发展是提升服务业发展优势的关键。

2.广东服务业大部分内部行业占全国的份额下降。2015年,广东服务业增加值占全国服务业总量的10.7%,比2010年下降0.7个百分点。江苏、山东分别占全国的9.9%和8.3%,比2010年均上升0.4个百分点;浙江占全国6.2%,比2010年下降0.5个百分点。广东占全国份额下滑幅度最大,对全国服务业的影响力逐渐减弱。

分行业看,服务业14个主要行业中,广东占全国份额上升的行业只有3个,分别是房地产业上升0.3个百分点;水利、环境和公共设施管理业上升1.0个百分点;公共管理、社会保障和社会组织上升0.5个百分点。而下降的行业多达11个。江苏和山东占全国份额上升的行业均达10个,下降的行业4个;浙江占全国份额上升的行业7个,下降的行业6个。广东与苏鲁浙三省差异极大。广东占全国份额下降幅度较大的是租赁和商务服务业下降5.9个百分点;文化、体育和娱乐业下降3.5个百分点;信息传输、软件和信息技术服务业下降3.0个百分点。(见表4)

表4 2015年四省服务业占全国比重变化情况表

单位:%

|

|

2015年 |

2015年比2010年变动 |

||||||

|

广东 |

江苏 |

山东 |

浙江 |

广东 |

江苏 |

山东 |

浙江 |

|

|

服务业 |

10.7 |

9.9 |

8.3 |

6.2 |

-0.7 |

0.4 |

0.4 |

-0.5 |

|

批发和零售业 |

11.5 |

10.6 |

12.7 |

7.9 |

-1.4 |

-1.8 |

0.9 |

0.3 |

|

交通运输、仓储和邮政业 |

9.6 |

8.9 |

8.2 |

5.4 |

-0.1 |

-0.5 |

-2.3 |

-0.4 |

|

住宿和餐饮业 |

11.9 |

9.8 |

10.7 |

8.2 |

-2.0 |

0.6 |

2.0 |

1.2 |

|

信息传输、软件和信息技术服务业 |

12.3 |

10.1 |

5.7 |

9.1 |

-3.0 |

3.3 |

0.4 |

2.3 |

|

金融业 |

9.9 |

9.2 |

5.2 |

5.1 |

-0.4 |

1.0 |

-0.1 |

-3.8 |

|

房地产业 |

12.3 |

9.0 |

6.2 |

5.6 |

0.3 |

-2.0 |

-0.7 |

-1.3 |

|

租赁和商务服务业 |

15.0 |

16.6 |

8.6 |

6.7 |

-5.9 |

5.0 |

2.7 |

0.3 |

|

科学研究和技术服务业 |

8.3 |

7.4 |

7.2 |

4.1 |

-0.2 |

1.0 |

2.6 |

-0.2 |

|

水利、环境和公共设施管理业 |

11.8 |

12.9 |

10.7 |

6.0 |

1.0 |

0.9 |

2.8 |

0.0 |

|

居民服务、修理和其他服务业 |

10.5 |

11.6 |

8.9 |

5.7 |

-0.9 |

4.6 |

2.8 |

0.4 |

|

教育 |

8.7 |

9.1 |

7.2 |

5.0 |

-0.1 |

0.5 |

0.8 |

-0.8 |

|

卫生和社会工作 |

9.5 |

8.2 |

6.8 |

5.6 |

-1.4 |

-0.3 |

-3.3 |

-0.9 |

|

文化、体育和娱乐业 |

7.1 |

12.9 |

6.4 |

7.0 |

-3.5 |

4.6 |

1.7 |

0.9 |

|

公共管理、社会保障和社会组织 |

8.9 |

8.9 |

9.3 |

5.5 |

0.5 |

1.2 |

1.5 |

0.2 |

(二)粤苏鲁浙服务业需求动力分析。

从拉动服务业增长的各项需求看,江苏、山东服务业能够快速追赶广东,主要原因是三省服务业投资需求明显强于广东。

1.广东服务业投资弱于江苏、山东。近年来广东对服务业投资力度不如江苏,也不如山东。2016年,广东完成服务业固定资产投资总额21475.25亿元,江苏和山东服务业投资分别为24403.93亿元和23965.1亿元,均高于广东;浙江服务业投资也达到20075.62亿元,接近广东。特别是剔除房地产业投资后,2016年广东服务业固定资产投资仅9715亿元,低于苏鲁浙的14127亿元、15055亿元和10392亿元。(见图8)

2016年广东服务业投资比率(服务业固定资产投资/服务业增加值)为51.4%,远低于苏鲁浙的63.5%、75.7%和83.3%。从目前来看,广东服务业固定资产投资总额和比率偏低将影响广东服务业发展后劲。随着服务业日趋成为四省经济发展最重要的动力来源,广东服务业发展后劲不足,将影响全省经济未来发展趋势和总量优势。

图8 2010—2016年四省服务业固定资产投资对比图

广东服务业投资内部结构不够合理。2016年,广东服务业投资中,房地产投资占55.0%,远高于江苏的42.3%、山东的37.7%和浙江的48.2%。被房地产投资挤占后,广东服务业中其他大部分行业投资占比较低,如租赁和商务服务业;科学研究、技术服务业;居民服务、修理和其他服务业;教育;卫生和社会工作;文化、体育和娱乐业等众多行业无论投资占比,还是投资总量均处于较低水平,与苏鲁浙差距较大,不利于后期发展。(见表5)

表5 2016年四省服务业投资内部结构表

单位:%

|

|

广东 |

江苏 |

山东 |

浙江 |

|

批发和零售业 |

3.7 |

6.8 |

9.6 |

1.8 |

|

交通运输、仓储和邮政业 |

14.4 |

10.5 |

12.6 |

12.8 |

|

住宿和餐饮业 |

1.6 |

1.9 |

1.6 |

1.5 |

|

信息传输、软件和信息技术 |

2.4 |

2.6 |

1.2 |

1.6 |

|

金融业 |

0.4 |

0.6 |

0.4 |

0.4 |

|

房地产业 |

55.0 |

42.3 |

37.7 |

48.2 |

|

租赁和商务服务业 |

2.1 |

6.4 |

5.0 |

3.2 |

|

科学研究、技术服务业 |

1.1 |

2.6 |

4.5 |

0.7 |

|

水利、环境和公共设施管理业 |

13.2 |

16.3 |

12.5 |

21.7 |

|

居民服务、修理和其他服务业 |

0.2 |

1.1 |

1.3 |

0.6 |

|

教育 |

2.4 |

2.4 |

3.1 |

2.5 |

|

卫生和社会工作 |

1.0 |

1.8 |

2.3 |

1.4 |

|

文化、体育和娱乐业 |

1.5 |

2.6 |

3.5 |

1.9 |

|

公共管理、社会保障和社会 |

1.0 |

2.0 |

4.5 |

1.5 |

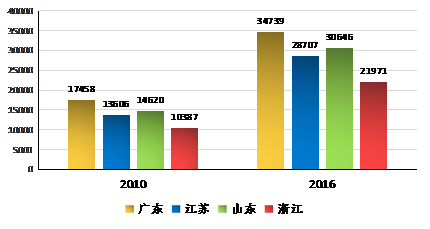

2.广东消费方面潜在优势较大。消费品零售总额与服务业发展水平密切相关。2016年,广东社会消费品零售总额34739亿元,江苏28707.10亿元,相当于广东的82.6%,比2010年拉近4.7个百分点。山东和浙江社会消费品零售总额分别为30645.76亿元和21970.79亿元,相当于广东的88.2%和63.2%。

单位:亿元

图9 2010—2016年四省社会消费品零售总额对比图

考虑到2016年末广东常住人口比江苏多三千万人,比山东多一千万人,比浙江多五千万人。2016年粤苏鲁浙居民可支配收入分别为30296元、32070元、24685和38529元,水平均比较接近。因此,广东的消费需求总量优势较大,消费市场广大。

另外,从人口年龄结构看,2016年广东65岁及以上人口只占8.6%,远低于江苏的12.8%,山东的13.2%和浙江的11.7%;而广东0-14岁人口占17.2%,高于江苏的13.5%、山东的16.4%和浙江的13.4%。说明广东未来消费发展空间更大,潜在消费需求优势突出。所以,广东在国内消费需求拉动服务业发展方面占有优势。

图10 2016年四省人口年龄结构对比图

综合看,展望未来广东服务业发展的潜力和空间依然巨大。随着珠三角规划纲要、粤港澳大湾区、自贸区等政策实施力度不断加大,居民消费结构升级加快,城镇化、农村现代化不断推进,服务业在全省经济发展中的主导作用将会进一步增强。对比苏鲁浙,广东服务业发展既有突出优势,也有明显短板—— 供给方面部分服务行业动力不足,需求方面投资偏弱。如何增强服务业发展后劲,关键在于今后如何保持和发挥好这些优势,并着力补齐短板,确保将相对优势转换为增长的动力。

三、扬长补短增强广东服务业发展竞争力的建议

以上从改革开放以来服务业发展成果,从未来发展供给和需求动力等方面综合分析了广东与苏鲁浙服务业发展的优势与劣势。总的判断是,粤苏鲁浙两省目前实力各有所长各有所短,广东要保持服务业的竞争优势,关键取决于今后加大创新力度、提升各种服务业软实力、加大扶持现代服务业。针对广东服务业发展现状,提出如下对策建议:

(一)更新发展理念,增强服务业改革发展动力。要树立政府创造环境,企业发展经济的理念,进一步转变政府职能,加大力度简政放权,促进政府职能进一步向“服务型”政府转变,提升推动服务业发展的工作效率。完善政策扶持体系,优化市场资源配置,打破市场壁垒,为服务业发展打造良好的制度环境。鼓励和引导民间资本进入金融、商贸、教育、文化等行业建设,不断提升服务业的集聚度、创新性和高端化水平。

(二)依托“互联网+”,提升传统服务业。加快电子商务在商业批发环节应用,加快传统批发业的发展。通过大数据、云计算、物联网、移动互联网等信息技术,改造传统产业向智能化方向发展。优化传统服务业的行业结构,均衡地区传统服务业发展水平。加强市场监管,营造良好市场环境。改善消费环境,完善服务质量,促进消费结构升级。

(三)创新服务业发展模式,做大做强现代服务业。积极培育电子商务、物联网、云计算、大数据、文化创意等新兴服务业。鼓励企业把服务理念创新、管理方式创新与商业模式创新结合起来,促进产业链上下游企业协同联动。推动物流业与制造业业联动发展,发展新型流通业态,鼓励物流企业与制造企业组建第三方物流企业。

(四)加大科技创新投入力度,促进生产性服务业发展。加快科技市场的培育,建立多元化创新体系,切实提高服务业企业科技创新能力。加大生产性服务业的政策支持力度,增强生产性服务业的投资动力,提升服务与制造业的融合,使生产性服务业不断向“高端发展”转变。进一步深化服务专业化分工,延长制造业产业链,实现服务业与工业共同发展。

(五)大力培育服务业龙头企业,提升品牌创建影响力。引导各类生产要素向服务业优势企业和行业龙头集中,推动一批服务业企业做大做优做强。深入实施品牌强省战略,打造优质服务品牌,培育一批“广东服务名牌”企业,力争每个行业都能形成一批在国内有竞争力、国际有影响力的领军品牌。

供稿单位:国民经济核算处

撰 稿:马建强