统计分析

2018年一季度广东规模以上工业经济运行情况分析

内容摘要:本文对2018年一季度广东规模以上工业生产运行情况进行分析,指出运行中需关注的问题,并对2018年全年工业经济发展态势做出预判。

关键词:2018年一季度 工业经济 运行情况

今年以来,广东以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的十九大精神,加快建设制造强省,把发展经济的着力点放在以制造业为根基的实体经济上,全省工业经济支柱产业发展相对较好。

一、工业生产增速仍处于相对合理区间

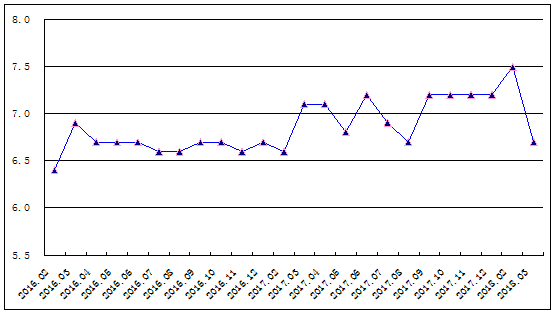

2018年一季度,全省规模以上工业累计完成增加值7076.12亿元,同比增长6.7%,增幅比上年同期回落0.4个百分点。从近两年全省规模以上工业平均增速来看,6.7%的增速与2016-2017年每月累计平均增速(6.8%)相近,全省工业经济稳中向好的发展势头仍有望继续保持。从全省规模以上工业41个大类行业来看,有28个行业增加值实现增长(上年同期26个行业),增长面为68.3%,比上年同期提高4.9个百分点。(见图1)一季度,广东规模以上工业增加值增速在全国各省(市)中居18位,比1-2月排名上升1位,比上年同期排名上升2位。

图1 2016-2018年广东规模以上工业月度累计增速(%)

(一)重工业增长相对较快。一季度,全省规模以上轻工业累计完成增加值2327.02亿元,同比增长5.4%,增幅与上年同期持平;对全省规模以上工业增加值增长的贡献率为26.5%,比上年同期提高0.2个百分点,拉动全省规模以上工业增长1.8个百分点。规模以上重工业累计完成增加值4749.10亿元,增长7.4%,增幅虽比上年同期出现回落,但比全省规模以上工业平均水平高0.7个百分点,比轻工业增幅高2.0个百分点;对全省规模以上工业增长的贡献率为73.5%,拉动规模以上工业经济增长4.9个百分点。

(二)国有控股企业增速提高较大。一季度,全省规模以上国有控股工业企业累计完成增加值1208.82亿元,同比增长10.0%,增幅同比提高6.3个百分点,拉动全省规模以上工业增长1.6个百分点,比上年同期提高1.0个百分点;规模以上外商及港澳台商投资工业企业累计完成增加值2754.42亿元,增长4.0%,增速同比提高0.8个百分点,拉动全省增长1.6个百分点,比上年同期提高0.3个百分点;规模以上民营工业企业累计完成增加值3527.74亿元,增长8.3%,增幅同比回落3.8个百分点,拉动全省增长4.1个百分点,比上年同期减弱1.6个百分点。

(三)支柱行业支撑作用较强。一季度,占全省规模以上工业增加值比重为90.6%的制造业累计完成增加值6413.42亿元,同比增长6.6%,增幅同比回落1.6个百分点;拉动全省增长6.0个百分点,比上年同期减弱1.4个百分点。

三大产业发展稳定且保持相对较高增速,对全省工业经济发展支撑作用较强。一季度,全省规模以上工业中计算机、通信和其他电子设备制造业完成增加值1811.46亿元,同比增长9.1%,增幅高于全省规模以上工业2.4个百分点;电气机械和器材制造业完成增加值623.06亿元,增长8.8%,增幅高于全省规模以上工业2.1个百分点;汽车制造业完成增加值420.31亿元,增长11.2%,增幅高于全省规模以上工业4.5个百分点。三大支柱行业增加值合计占全省规模以上工业的比重为40.3%,比上年同期提高0.7个百分点;对全省规模以上工业增加值增长贡献率为55.9%,合计拉动全省增长3.8个百分点。与上年相比,三大行业增幅有所回落,主要原因:计算机、通信和其他电子设备制造业受维沃、欧珀、魅族等手机企业因暂未推出新机型导致增速下滑;电气机械和器材制造业中沃特玛因债务危机导致生产大幅下滑;汽车制造业由于广汽丰田为引入新车型进行设备改造导致产量下降。

(四)全省现代产业发展良好。高端先进产业均发展良好,产业转型升级取得实效。一季度,高技术制造业累计完成增加值2114.26亿元,同比增长9.5%,增速高于规模以上工业平均水平2.8个百分点;总量占规模以上工业增加值的比重为29.9%,比上年同期提高0.9个百分点;对规模以上工业增加值增长的贡献率为42.2%,拉动增长2.8个百分点。先进制造业完成增加值3902.12亿元,增长8.5%,增幅高于规模以上工业平均水平1.8个百分点;总量占全省规模以上工业增加值的比重为55.1%,比上年同期提高1.6个百分点;对规模以上工业增加值增长的贡献率达69.4%,拉动增长4.7个百分点。装备制造业完成增加值3108.10亿元,增长8.3%,增幅高于全省平均水平1.6个百分点;总量占规模以上工业的比重为43.9%,比上年同期提高2.7个百分点;对规模以上工业增加值增长的贡献率为54.8%,拉动增长3.7个百分点。

(五)出口交货值增速相对平稳。一季度,全省规模以上工业实现出口交货值7632.19亿元,同比增长6.9%,增幅同比回落1.6个百分点。出口交货值虽然出现回落,但回落幅度远小于销售产值回落幅度(销售产值回落4.3个百分点),总体出口形势仍相对较好。从行业看,主要是传统行业出口增幅回落较多,如家电行业出口增幅回落8.3个百分点,纺织业回落9.8个百分点,皮革、毛皮、羽毛及其制品和制鞋业回落7.4个百分点等,而技术含量更高的电子行业出口增速较高(12.2%)且比上年同期提高1.4个百分点。

二、全省工业经济运行需注意的问题

(一)全省工业经济增长有一定压力。从工业用电量来看,一季度全省工业用电量增速为4.0%,增幅比上年同期(7.5%)回落3.5个百分点,比上月累计(14.8%)回落10.8个百分点;从工业增值税来看,一季度全省国税工业增值税增长5.8%,增幅比上年同期(28.2%)大幅回落22.4个百分点;从投资看,一季度工业投资下降6.6%。上述相关指标显示,2018年全省工业经济发展仍面临压力。

(二)民营企业发展后劲有待加强。一季度,全省规模以上民营工业企业增加值同比增长8.3%,增幅虽然高于全省平均水平1.6个百分点,但比上年同期回落3.8个百分点。从近年发展情况来看,全省民营企业一直保持较高增速,2015年增长11.8%,2016年增长11.4%,2017年增长10.6%,是拉动全省工业增长的主力军。民营企业经历连续几年较快增长后,增长遇到一定瓶颈,发展后劲有待加强。

(三)工业企业效益有待提高。一季度,全省规模以上工业企业实现利润总额1647.17亿元,同比增长5.5%,增幅同比回落9.9个百分点,回落幅度较大。从行业看,在40个行业大类中,全省规模以上工业利润增长的行业有21家,比上年同期减少10个行业,电子、电气、汽车等支柱行业利润增速均出现比较明显的回落。

三、对2018年全省工业走势预判

从工业企业的预期看,2018年3月,全省制造业采购经理指数(PMI)为53.4,工业生产形势继续向好,生产和销售活动较为活跃。从国家政策来看,降低制造业增值税税率、提高小规模纳税人标准、一次性退还部分企业未抵扣完进项税额等措施,在一定程度上减轻制造业企业和小微企业负担,对实体经济发展具有促进作用。全省支柱行业和高端先进产业发展良好、增速较快,对工业经济发展仍具备有力支撑。但是中美贸易摩擦对广东作为出口大省带来不确定影响。综合分析,预计2018年全省工业经济运行有望继续保持2017年稳中向好的趋势。

供稿单位:工业交通统计处

撰 稿:王学良